実績多数の行政書士が安心の相続をサポートします。

札幌市内全域の出張ご相談も承ります。

実績多数の行政書士が安心の相続をサポートします。

札幌市内全域の出張ご相談も承ります。

相続に関する「税」

Topページ > 相続に関する「税」

相続とは

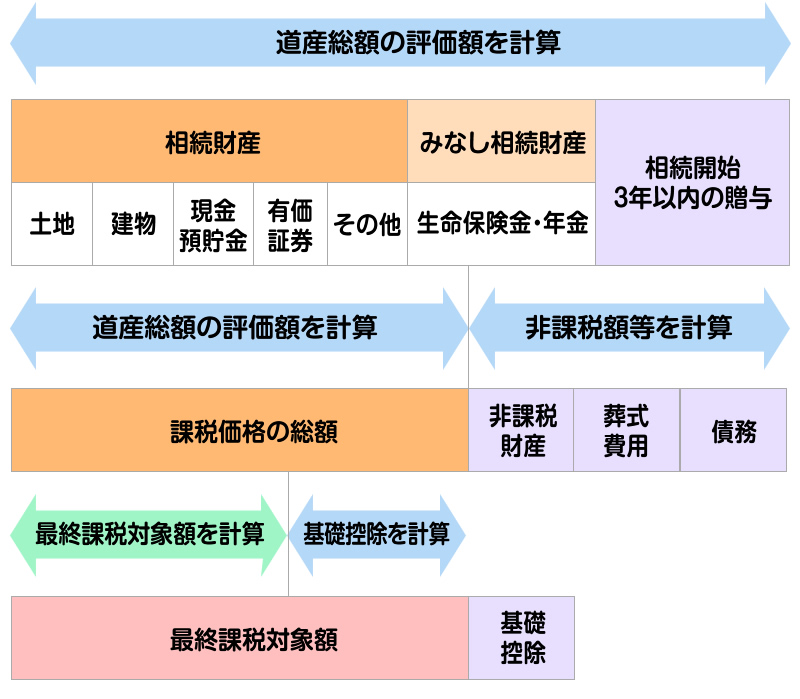

相続とは、ある人が死亡したとき、その人(被相続人)の財産を特定の親族(相続人)に受け継がせることです。財産には、預貯金・有価証券・不動産などのプラスの財産資産だけでなく、借入金や未納の税金といったマイナスの財産も含まれます。

相続税とは

相続税とは、亡くなった人の財産をもらったときにかかる税金のことをいいます。預貯金・有価証券や現金はもちろんのこと、土地・建物などの他に美術品・骨董品などで相応の価値があるものに関しては相続税の課税対象となる場合があります。

相続税の税額控除

相続税は相続発生イコール全員が課税対象となる訳ではありません。相続税を支払う対象となるのは相続財産が一定額以上の高額になる場合に限られています。

ここでいう一定額というのが「基礎控除額」という金額になり、この額までの相続は課税されずに

「基礎控除額」を上回った場合が課税対象となります。

基礎控除額の計算方法は

3,000万円+(600万円x法定相続人)となります。

例:妻と子供2名が法定相続人の場合は

3,000万円x(600万円x3名=1,800万円)=4,800万円

この金額を超えた場合は下記の計算式によって課税割合が決まっています。

| 道産取得額 | 平成27年1月1日以降 | |

| 税率 | 控除額 | |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万 |

| 5,000万円以下 | 20% | 200万 |

| 1億円以下 | 30% | 700万 |

| 2億円以下 | 40% | 1,700万 |

| 3億円以下 | 45% | 2,700万 |

| 6億円以下 | 50% | 4,200万 |

| 6億円超 | 55% | 7,200万 |

税額控除には下記のように7種類あります。各人の相続税が計算された後、それぞれの税額から該当する控除を利用することで、各相続人等の税額から控除分を差し引くことができ、相続税額が軽減できます。

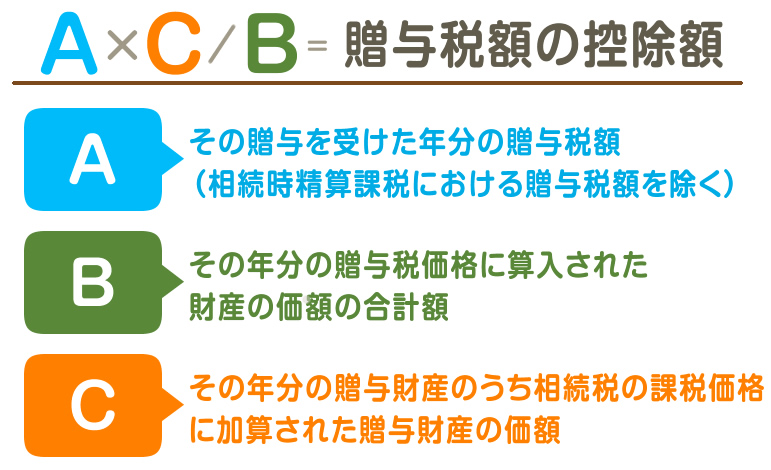

暦年課税分の贈与税額控除

相続や遺贈によって財産を取得した相続人が、被相続人から相続の開始前3年以内に財産等の贈与を受けていた場合にその贈与された財産等は贈与を受けた人の相続税の課税価格に加算されます。

この場合に贈与財産に対して贈与税が課税されているときにさらに相続税を納めるとするならば贈与税と相続税を2重に課税されることになってしまいますので、3年以内の贈与に関しては相続税額から控除することができます。これを「暦年課税分の贈与税額控除」といいます。

贈与税控除額は次の計算式によって算出されます

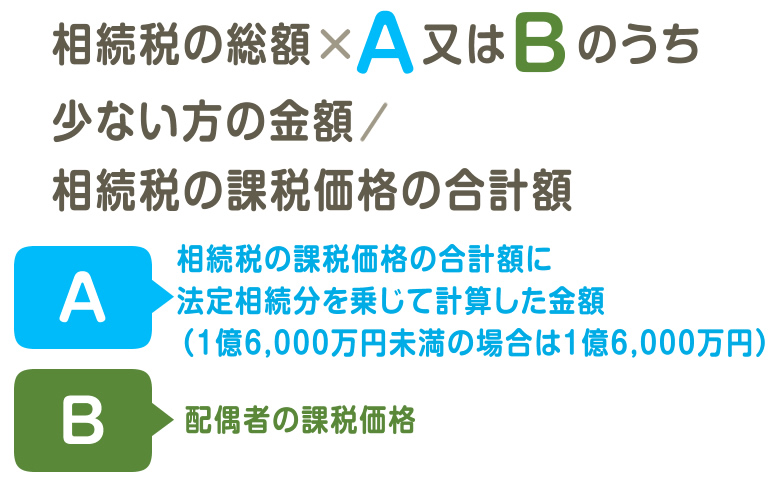

配偶者の税額軽減

被相続人の配偶者が相続した財産のうち、法定相続分以下の額、もしくは1億6千万円のうちどちらか多い金額までは配偶者に相続税がかかりません。

※ここでいう配偶者とは戸籍上の配偶者に限定されますので、内縁関係の人は遺言にて遺産相続をした場合でも減税軽減の対象を受ける事はできません。

配偶者の税額軽減は次の計算式により算出されます。

この特例の対象となる財産は相続税の申告期限までに遺産分割などによって実際に配偶者が取得した財産に限定されています。遺産分割が済んでいない場合に、この特例の適用を受けることはできません。しかし、相続税申告期限までに遺産分割が終了していない場合でも、相続税の申告期限後3年以内に遺産の分割をすることができた財産については、その時点で配偶者の税額軽減の特例を受ける申告を行うことができます。その取り扱いを受けようとするには、「申告期限3年以内の分割見込書」を相続税の申告書に添付して提出をしておくことが必要です。

更に、3年以内に遺産分割を終了できないやむをえない事情があるときには、所定の申請書を税務署長に提出して、承認を受けることができれば、分割ができることとなった日の翌日から4ヶ月以内に遺産分割して取得した財産についても配偶者の税額軽減の特例を受けることができます。

未成年者控除

相続人が20歳に達するまでの年数1年(1年未満の場合は1年に切り上げ)につき10万円が控除されます。相続人は法定相続人となり、遺言で指定された孫などは未成年者控除対象の未成年者としての扱いとなりません。未成年者控除額は、その未成年者の相続税額から控除しますが、控除額が相続税額よりも大きくて控除しきれないときは、控除しきれない金額を扶養義務者の金額から控除することができます。

障害者控除

相続人が85歳に達するまでの年数1年につき10万円(特別障害者は20万円)が控除されます。 「要介護認定」を受けている方は介護保険法の規定による要介護者となり、税法上の障害者とは判断基準が違いますので注意が必要です。しかし、障害者控除が適用されるのは相続人だけではなく、配偶者控除の対象となっている配偶者が障害者の場合や、扶養親族の中に障害者がいる場合でも適用されます。

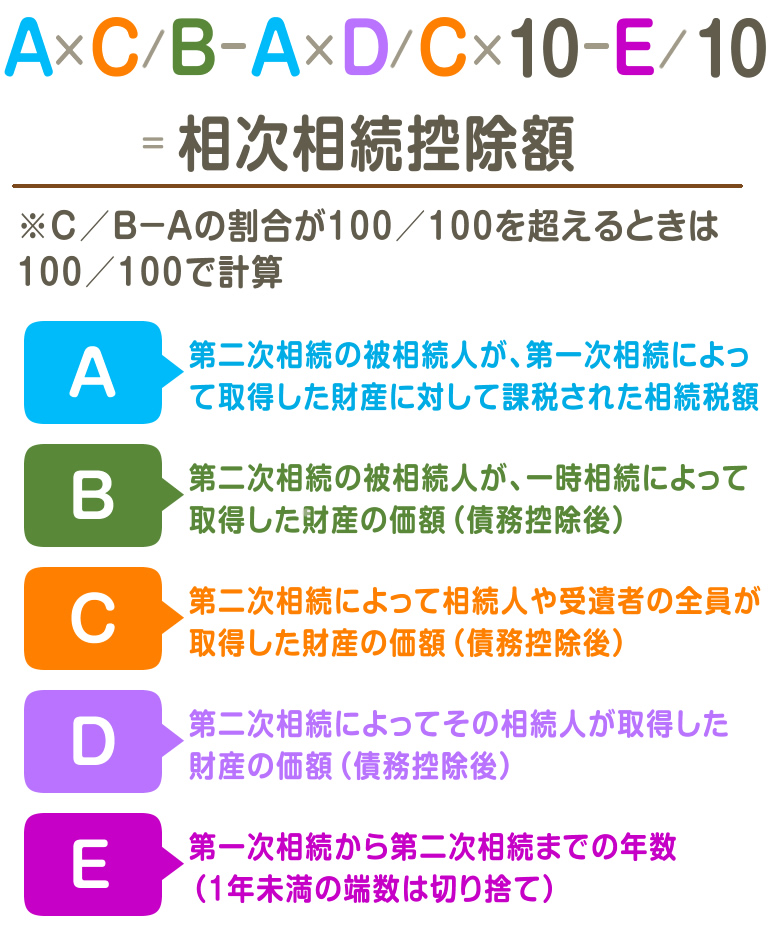

相次相続控除

短期間のうちに被相続人が相次いで亡くなった場合、相続を行ったばかりの財産に再度課税することになり、相続税負担が過重となることから控除が認められています。

前の相続(第一次相続)で財産を取得した人が10年以内に死亡して、今回の相続(第二次相続)が起こった場合は、第二次相続人に対して控除適用となります。

相次控除額は次の計算式によって算出されます。

外国税額控除

外国にある財産を取得した場合、その取得財産に外国で相続税に相当する税が課されたときには、課された税額に相当する金額を日本の相続税額から控除することができます。

相続時精算課税分の贈与税相当額

「相続時精算課税制度に係る贈与財産」を生前に被相続人から贈与されている人で、その贈与された財産について贈与税が課税されていた場合、相続時にそれまでの贈与財産を相続財産に合算することになりますが、既に支払った相続時精算課税にかかる贈与税相当額は相続税額から控除されます。

相続税の申告期限と納税

相続税の申告は、相続によって財産を取得した人で遺産の総額が基礎控除額を超えている場合に必要となります。申告期限は原則として相続開始があったことを知った日(通常は被相続人の死去日) の翌日から10ヵ月以内と決まっています。提出先は「被相続人の住居地を管轄する税務署」となり、相続人の住居値管轄の税務署ではないので、注意が必要です。

相続税の支払いが困難な場合

相続税は、相続の開始から10ヵ月以内に「現金による一括払い」が原則となっています。現金による一括支払いが困難な場合は、延納を許可してもらえる「延納手続き」と、有価証券や土地などを納める「物納」という制度があります。

相続税の延納が認められる用件

・納付すべき相続税額が10万円を超えること

・納付期限までに、または納付すべき日までに、金銭で一時に納付することを困難とする事由があること

・必要額を満たす担保を提供すること(※)

・納期限又は納付すべき日までに、必要書類を添付して所轄税務署長に延納申請書を提出すること

(※)原則として担保を提供することが必要ですが、延納税額が50万円未満で、かつ延納期間が3年以内であるならば、担保の提供は必要ありません。

※相続税の延納期限は、原則として5年以内とされています。

物納が認められるには次の要件をすべて充たすことが必要となります。

・延納によっても金銭納付が困難な事由があり、かつ、その納付を困難とする金額を限度とすること

・物納適格財産であり、かつ定められた順位によっていること

・定められた期限までに所轄税務署長に物納申請書を提出すること

金銭による納付が困難な事由

『金銭による納付が困難な事由』があるどうかは、申請者が相続によってどのような財産を取得したのか、また申請者自身の資産の保有状況や収入の状況等を総合的に考慮して判断されます。

物納適格財産とその順位

物納をすることができる財産は以下のものに限られていて、かつ優先順位の定めがあり、また管理処分ができるものであることが必要です。

相続税の課税価格の計算の基礎となった財産、又はその財産によって取得した財産で、その所在が日本国内にあるもの

・国が管理又は処分するのに適した財産

物納できる財産とその優先順位

第一順位……国債・地方債

第二順位……不動産・船舶

第三順位……社債・株式・貸付信託または証券投資信託の受益証券

第四順位……動産

物納することのできる財産が複数ある場合には、まず第一順位及び第二順位の財産を物納し、続いて第三順位の財産、最後に第四順位の財産を収めることになります。

例えば、不動産がある場合に後順位である株式などを物納することは原則認められないということです。しかし、不動産が例えば相続人が現に居住しているものしかない場合でこれを物納することが生活に支障をきたすといったケースではこの順位によらないことがあります。