マンションの生前贈与でかかる贈与税は?メリットやデメリット、手続き方法まで解説!

本記事では、マンションの生前贈与にかかる贈与税のしくみや発生ケース、計算方法、利用できる特例、メリット・デメリット、手続きの流れ、注意点までをわかりやすく解説します。

本記事を読めば、「マンションを贈与すべきか、それとも相続を待つべきか」について判断できるようになるはずです。ぜひ参考にしてください。

目次

マンションの生前贈与とは

マンションの生前贈与とは、親などの所有者が生きているうちにマンションの所有権を子や孫へ無償で譲り渡すことです。

相続が発生する前に財産を移転すれば、将来の相続税対策や財産分与のトラブル回避につながるのも大きなメリットと言えるでしょう。たとえば、相続時に複数の相続人で不動産の分割を巡る争いが起こるリスクを減らすことができます。また、早めに名義を移すことで、子世代が早めに資産管理をおこないやすくなるメリットもあります。

ただし、生前贈与には贈与税・登録免許税・不動産取得税などが発生し、相続時より税負担が重くなる場合もあります。

そのため、「相続時精算課税制度」や「贈与税の非課税枠」などの制度を上手に活用し、税負担を軽減する工夫が必要です。贈与の目的や家族の状況を踏まえて、事前に専門家へ相談しながら進めることが重要です。

札幌の法人設立・相続・ビザ申請な…

【初心者向け】生前贈与とは?メリット・デメリットから注意点までわかりやすく解説 – 札幌の法人設立・相…

「相続」という言葉を聞くと、なんとなく不安を感じる…という方もいるのではないでしょうか? 将来の相続トラブルが心配… 相続税を少しでも減らしたい… 誰にどの財産を渡す…

マンションの生前贈与で贈与税が発生するケース

マンションの生前贈与では、名義を移すだけでなく、権利や収益を移転する行為も「贈与」とみなされる場合があります。

見た目には単なる名義変更や家族間のサポートに思えても、税務上は課税対象となるケースがあるため注意が必要です。

ここでは、実際に贈与税が発生する主なパターンを具体的に見ていきましょう。

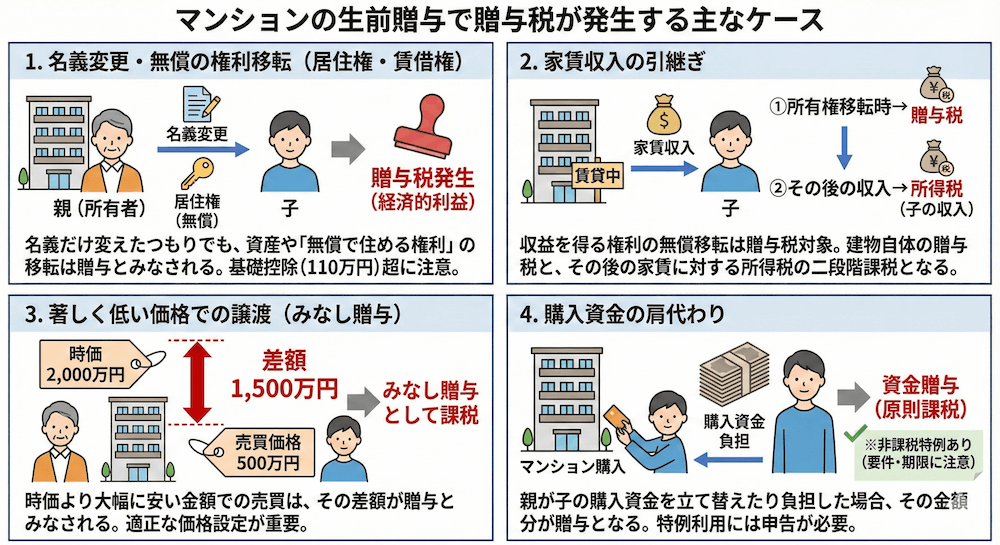

マンションの賃借権や居住権を無償で譲り受けた場合

親などが所有するマンションの賃借権や居住権を、子が対価を支払わずに受けとると、経済的な利益を得たと判断され、贈与税の課税対象となる可能性があります。

不動産の使用権そのものにも価値があるため、「無償で住める権利」を移転した場合、それが贈与に該当するといった考え方です。

実際には、親子間の貸し借りなど生活実態に即したケースでは課税されない場合もありますが、権利が正式に移転したり、第三者に転貸できるような性質をもつ場合は課税リスクが高まります。

また、税務署は贈与額を「居住権の評価額(借家権割合など)」を基に算出するため、軽い気持ちで名義や権利を移すと想定外の課税が生じることもあります。贈与税の基礎控除(年間110万円)を超える価値がある場合は注意が必要です。

マンションの名義変更をした

マンションの所有名義を親から子へ変更すると、たとえ現金のやり取りがなくても「所有権の移転」として扱われ、贈与税の課税対象として扱われます。

「名義だけ変えたつもり」でも、税務上は資産そのものを無償で譲り渡したと見なされるのが原則です。

贈与税は不動産の評価額を基に算定されるため、固定資産税評価額などを確認し、年間の基礎控除(110万円)を超える場合は申告が必要です。

さらに、名義変更登記をおこなう際には登録免許税(固定資産評価額×2%が目安)などの諸費用も発生します。

節税のために名義を変える場合でも、贈与とみなされるリスクや税負担を踏まえたうえで、事前に専門家へ相談しておくのが安全です。

賃貸中のマンションで家賃収入を子が得るようになった

賃貸マンションの家賃収入を、親から子が引き継ぐ形で受けとるようになった場合、その「収益を得る権利」を無償で移したと判断されると贈与税の対象として扱われます。

また贈与手続きが完了し、建物の所有権が正式に子へ移転したあとに得られる家賃収入は、贈与ではなく子自身の不動産所得として所得税の課税対象として扱われます。

つまり、「所有権移転時に贈与税」「その後の収入に所得税」といった二段階の課税関係が生じる点に注意が必要です。

時価よりも著しく安い価格で譲り受けた

親子間で不動産を売買する際、実際の時価よりも大幅に安い金額で取引した場合、その「時価との差額」が贈与とみなされることがあります。

たとえば、2,000万円相当のマンションを500万円で譲り受けた場合、差額の1,500万円が贈与額として扱われ、贈与税が課される可能性があります。

このような「みなし贈与」は、同族間取引で特に問題視されやすく、税務署は市場価格や固定資産評価額などを基に判断します。

贈与と認定されると、加算税や延滞税が課されるケースもあるため、親族間で売買する際は不動産鑑定書や価格根拠資料を残すなど、正当な価格設定をおこなうことが重要です。

マンションの購入資金を肩代わりしてもらった

親が子のマンション購入資金を立て替えたり、代わりに支払った場合も、その金額分が贈与とみなされるのが一般的です。

ただし、支援の内容が教育資金・生活費・結婚資金など、特定の非課税制度の範囲内であれば、一定額まで贈与税がかからないケースもあります。

住宅購入の場合は「住宅取得等資金の贈与税非課税制度(最大1,000万円・省エネ住宅なら最大1,500万円)」の特例が2026年まで延長されています。

非課税枠を適用するには、贈与契約書の作成や確定申告などの手続きが必要なため、資金援助を受ける前に制度要件を確認するのが大切です。

マンション×生前贈与の贈与税計算方法

贈与税がかかるとわかったら、次に気になるのは「いくら税金を払うのか」といった点でしょう。

贈与税は、贈与された財産の評価額や制度の選択によって税額が大きく変わります。

この章では、マンションの贈与税を計算する流れと、具体的な税率・控除のしくみをわかりやすく解説します。

贈与税の基本的なしくみとは?

贈与税とは、生前に個人から財産をもらった際に受贈者(もらった方)に課される税金です。

マンションを含む不動産を贈与した場合も、その評価額を基に贈与税が計算されます。

贈与税には主に「暦年課税制度」と「相続時精算課税制度」の2つのしくみがあります。

暦年課税では、1年間(1月1日~12月31日)に受け取った財産のうち、110万円までは非課税となり、それを超えた部分に累進税率(10~55%)がかかります。

一方、相続時精算課税では、最大2,500万円までが非課税となり、それを超えた部分に一律20%の税率が適用されます。

どちらの制度を選ぶかによって、将来的な相続税にも影響するため、事前のシミュレーションが不可欠です。

贈与税の計算ステップ

マンションの贈与税は、次の手順で計算します。

STEP

評価額を算出

固定資産税評価証明書などから建物と土地の評価額を確認し、合計額を出します。

STEP

基礎控除額を差し引く

暦年課税の場合は110万円、相続時精算課税の場合は2,500万円を控除します。

STEP

課税価格を求める

評価額-基礎控除額=課税価格。

STEP

税率を適用する

課税価格に応じて、次の章の速算表の税率を掛けて贈与税額を求めます。

STEP

申告・納付

贈与を受けた翌年の2月1日~3月15日までに確定申告を行い、税金を納めます。

なお、住宅取得資金贈与などの特例を使えば、一定条件下で非課税枠を拡大できるため、制度を併用すれば節税が可能です。

贈与税の速算表

贈与税の課税価格を調べる際は、下記の表を参考にしましょう。

【一般税率】

| 課税価格(基礎控除後) | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

マンションの生前贈与で使える特例

高額になりがちな贈与税ですが、条件を満たせば非課税枠や控除を受けられる特例制度が複数あります。

特に配偶者間や親子間の贈与では、税負担を大幅に軽減できる可能性があります。

ここでは、マンションの生前贈与で活用できる代表的な特例を詳しく紹介します。

配偶者控除の特例

いわゆる「おしどり贈与」と呼ばれる制度で、20年以上連れ添った夫婦の間で自宅やその購入資金を贈与した場合に使える特例です。

この制度を利用すると、通常の贈与税の基礎控除(110万円)に加え、最大 2,000万円 までの金額を非課税にできます。つまり、合計で2,110万円までは贈与税がかからないといったしくみです。

対象となるのは、配偶者が実際に住むための住宅や、その購入資金の贈与に限られます。また、贈与を受けた方が翌年3月15日までにその家に住み始め、継続して居住する見込みであることが条件です。

一度この特例を利用すると、同じ配偶者間では再度の適用はできません。

税負担を抑えながら夫婦間で住居を移転できる有効な方法ですが、不動産取得税や登録免許税など別途かかる税金がある点には注意しましょう。

相続時精算課税制度

「相続時精算課税制度」は、親や祖父母から子や孫へ財産を早めに移す際に使えるしくみで、生前贈与時には一部非課税で財産を移し、最終的に相続時にまとめて精算する制度です。

贈与時点では 2,500万円までの贈与が非課税 となり、それを超える部分に一律20%の贈与税がかかります。

さらに、2024年の税制改正により、従来は使えなかった 年間110万円の基礎控除 も併用できるようになりました。

贈与を受けた財産は、贈与者が亡くなったときに相続財産に合算して相続税を再計算し、すでに支払った贈与税があれば差し引かれます。

この制度は一度選ぶと撤回できないため、将来的な相続税負担も見据えた判断が必要です。

不動産やマンションを早めに子に移したい場合に有効な制度ですが、相続時には「贈与した分も含めて課税」される点を理解しておくことが大切です。

住宅取得等資金の非課税制度

親や祖父母などから住宅購入資金の援助を受ける際に使えるのが、「住宅取得等資金の非課税制度」です。

この特例を活用すれば、一定の要件を満たす住宅に対して、贈与税を課さずに資金援助を受けとることができます。

非課税枠は、

- 省エネ住宅・耐震住宅・バリアフリー住宅など高性能な住宅:最大1,000万円

- 上記以外の一般住宅:最大500万円

となっています。

贈与者が直系尊属であること、受贈者が18歳以上であること、贈与資金を翌年3月15日までに住宅取得に充てて実際に入居するなどが条件です。

この制度は2026年12月31日まで延長されており、相続時精算課税制度と併用すれば、非課税枠をさらに拡大できるケースもあります。

ただし、条件を満たさなかった場合は遡って贈与税が課されるため、契約・入居時期や住宅の性能区分を正確に確認しておくことが重要です。

小規模宅地等の特例(※相続時のみ)

「小規模宅地等の特例」は、生前贈与ではなく相続時に限って適用できる節税制度です。

被相続人が住んでいた自宅や、事業に使っていた土地などを相続人が引き継ぐ際、一定の条件を満たせば土地の評価額を大幅に減額できるしくみです。

たとえば、居住用宅地であれば 330㎡まで80%の評価減が認められ、相続税の負担を大幅に軽減できます。

対象となるのは、居住用・事業用・貸付用の3区分で、それぞれ面積や適用要件が異なります。

また、被相続人と同居していた、または生計を一にしていた相続人が引き続きその土地を所有するなど、条件を満たす必要があります。

この特例はあくまで「相続時」に適用される制度であり、生前に贈与してしまうと使えなくなるため、資産移転のタイミングを見極めることが節税のポイントです。

マンションの生前贈与をおこなうメリット

マンションを生前贈与する場合、税負担以外にも多くの利点があります。

特に、相続時のトラブルを防ぎたい方や、早めに資産管理を引き継ぎたい方にとって有効な選択肢です。

以下では、生前贈与がもたらす主なメリットを具体的に見ていきましょう。

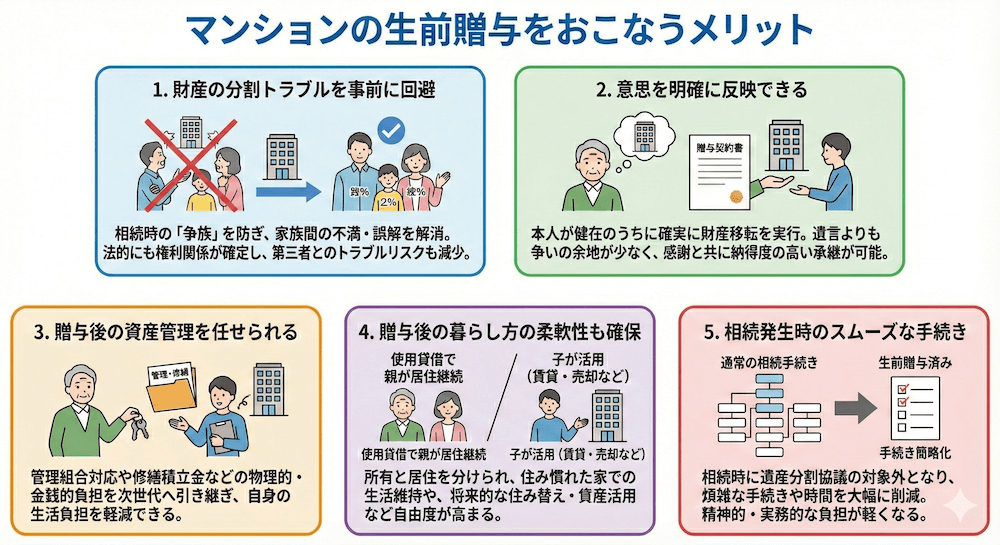

財産の分割トラブルを事前に回避できる

マンションを生前贈与しておく最大の利点のひとつが、相続時の争いを未然に防げる点です。

相続が発生してから不動産を分割しようとすると、誰が所有するか、どう評価するかをめぐってトラブルになるケースが多く見られます。特にマンションのように分けにくい資産では、遺産分割協議が長期化しやすいのが実情です。

生前贈与を行えば、あらかじめ誰にどの不動産を譲るかを明確に決められるため、家族間の不満や誤解を防止できます。

また、登記名義を贈与後に変更しておくことで、法的にも所有者が確定し、あとから第三者に権利関係を争われるリスクも減少します。相続時に揉めないために、早期の生前贈与は有効な選択肢と言えるでしょう。

意思を明確に反映できる

生前贈与のもうひとつの大きなメリットは、自分の意思を確実に財産の分配に反映できる ことです。

遺言でも意思を残すことは可能ですが、遺言書は相続発生後に効力をもつため、実際に家族間で解釈がわかれたり、相続人が異議を唱える場合もあります。

一方、生前贈与であれば、本人が健在のうちに財産移転を実行するため、贈与の事実が明確で、争いの余地がほとんどありません。また、贈与後の登記や契約書なども残るため、法的にも意思の実現性が高い方法と言えます。

さらに、贈与を通して家族に「どのように財産を活かしてほしいか」を直接伝えられるため、感情面でも納得度の高い財産承継が可能です。

贈与後の資産管理を相手に任せられる

マンションを贈与すれば、管理や維持の負担を次世代に引き継げるといった実務的なメリットもあります。

高齢になると、管理組合への対応や修繕積立金の支払い、賃貸に出している場合は入居者対応など、物理的・金銭的負担が大きくなります。

生前贈与によって子や孫などに所有権を移しておけば、そのあとの管理責任も移転するため、自身の生活負担を軽減できます。

また、贈与後に新しい所有者がマンションをリフォームしたり、売却・賃貸などの活用を行えるようになるのもメリットと言えるでしょう。

贈与者は一定の条件を付けて「住み続ける権利(居住権)」を確保するのも可能であり、生活の安定を保ちながら管理を委ねるバランスの取れた方法と言えます。

贈与後の暮らし方の柔軟性も確保できる

生前贈与をおこなうと、「所有者」と「居住者」を分けることができるため、ライフスタイルに合わせた柔軟な暮らし方が可能です。

たとえば、親が子にマンションを贈与しても、そのまま親が住み続ける「使用貸借契約」を結ぶことで、法的に居住権を確保しつつ住み慣れた家で生活を続けられます。逆に、子が将来的に住み替えや売却を検討する場合も、名義が移っていることでスムーズな意思決定ができます。

また、介護や転居の必要が出た際にも、贈与後の所有権を活用して賃貸化や処分が容易になるため、柔軟な資産運用にもつながります。こうした住まいと資産の両面で自由度を高められる点が、生前贈与の大きな魅力です。

相続発生時のスムーズな手続きにつながる

生前にマンションの贈与を済ませておけば、相続発生後の煩雑な手続きを大幅に減らせるのも大きなメリットです。

通常、相続が発生すると不動産の名義変更や評価、登記、遺産分割協議など多くの手続きを同時に進める必要があります。これらは時間も労力もかかり、相続人同士の調整も複雑です。

しかし、生前贈与で所有権を移転しておけば、相続時にそのマンションは遺産に含まれません。したがって、遺産分割協議の対象外となり、ほかの資産分割をよりスムーズに進めることができます。

また、事前に贈与税の申告や評価を終えておくことで、あとの税務処理も簡略化されます。結果として、相続時の精神的・手続き的な負担を軽くできる点は大きな利点と言えます。

マンションの生前贈与をおこなうデメリット

一方で、生前贈与には見逃せないデメリットも存在します。

税負担の増加や特例の喪失、取り消しができないリスクなど、事前に把握しておくべき注意点が多くあります。

この章では、マンションの生前贈与で起こりうるデメリットを整理して解説します。

札幌の法人設立・相続・ビザ申請な…

生前贈与のトラブル事例4選!トラブル防止対策や解決方法も解説 – 札幌の法人設立・相続・ビザ申請なら何で…

「生前贈与で起こりやすいトラブルは?」 生存贈与を考えているものの、なにかトラブルが起きてしまったらどうしようと不安に思っている方は多いのではないでしょうか。 生…

贈与税の負担が大きくなる可能性がある

生前贈与をおこなう最大のデメリットは、贈与税の負担が高額になる場合があるといった点です。

贈与税は相続税よりも税率が高く設定されており、年間110万円の基礎控除を超えた部分に対して累進課税(最大55%)が適用されます。たとえば、時価2,000万円のマンションをそのまま贈与すると、条件次第では数百万円単位の税負担になることもあります。

また、贈与時の評価額は「固定資産税評価額」などを基準に計算されるため、想定より高い評価が出るケースも少なくありません。

節税を目的とするなら、「相続時精算課税制度」や「住宅取得等資金の非課税制度」といった特例の併用を検討する必要があります。安易に贈与をおこなうと、節税どころか結果的に相続より税負担が増える恐れもあるため、事前の試算が欠かせません。

不動産取得税や登録免許税など別の税金もかかる

マンションの贈与には、贈与税以外にも登記や取得に関する税金が発生します。

具体的には、不動産の名義を変更する際に「登録免許税」が課され、税率は固定資産税評価額の2%が目安です。また、都道府県税として「不動産取得税」もかかり、こちらは評価額の3%が基本(住宅用の場合)となっています。

これらの税金は、たとえ親族間の無償贈与であっても免除されることはなく、贈与を受けた側(受贈者)が負担します。

さらに、登記手続きに司法書士を依頼する場合には数万円~十数万円の費用がかかることもあります。

つまり、贈与そのものの税金以外にも「諸費用」がまとまって発生するため、総額でみると想定以上の負担になる可能性があります。事前に税金・手数料を全て計算しておくことが重要です。

特定の特例が使えなくなる

生前贈与をおこなうと、本来なら相続時に使える税制優遇が受けられなくなる 場合があります。

代表的なのが「小規模宅地等の特例」で、相続時に被相続人の居住用宅地を相続すると評価額が最大80%減額される制度です。しかし、生前に贈与してしまうとこの特例は適用対象外となり、結果的に税負担が増えることがあります。

また、「配偶者居住権」や「配偶者の相続税額軽減」といった制度も、相続によって財産を取得した場合にのみ使えるため、贈与済みの財産には適用できません。

節税や承継の目的で贈与を検討する場合は、「贈与によって失う特例」がないかを事前に確認するのが重要です。短期的な贈与税対策だけでなく、将来の相続税まで見据えた総合的な判断が求められます。

一度贈与すると取り消せない

生前贈与は、一度成立すると原則として取り消すことができない といった法的な特徴があります。

贈与契約は民法上「無償契約」とされ、受贈者(贈与を受けた方)が承諾した時点で法的効力が発生します。たとえ親子間でも、「気が変わった」「生活が苦しくなった」といった理由で取り消すことは原則不可能です。

さらに、名義変更登記が完了していれば、法的に所有権は完全に移転しており、あとから贈与を取り戻すには売買や再贈与など別の契約を結ぶ必要があります。

また、受贈者が贈与された財産を売却・担保設定するのも自由にできるため、贈与者の意思では動かせません。

このように、生前贈与は「取り返しがつかない行為」であるため、実行前に慎重な意思確認と法的リスクの理解が欠かせません。

将来の相続トラブルにつながる可能性がある

意外に見落とされがちなのが、生前贈与がかえって相続時のトラブルを引き起こす場合があるといった点です。

特定の相続人にだけマンションを贈与すると、ほかの相続人が「不公平だ」と感じ、後々の遺産分割で不満を抱くことがあります。

また、相続の際には「特別受益(生前贈与を相続分に加算して計算する制度)」として扱われ、結果的に贈与を受けた側の相続分が減らされることもあります。

さらに、贈与当時の評価額と相続時の評価額が異なる場合、ほかの相続人との間で価値の公平性をめぐる争いが生じるリスクもあります。

このようなトラブルを防ぐためには、贈与契約書を作成して内容を明確にし、ほかの家族にも贈与の意図をきちんと説明しておくことが大切です。生前贈与は「円満な相続準備」であると同時に、「慎重な調整」が必要な手続きでもあります。

マンションを生前贈与する際の手続きの流れ

マンションの贈与を実際に進める際は、契約書の作成や登記、申告といった複数のステップが必要です。

手順を誤ると、思わぬ課税や手続き遅延が発生する場合も。ここでは、生前贈与の具体的な流れを順を追って解説します。

①贈与する相手・時期・物件を明確にする

マンションを生前贈与する場合、まず誰に・いつ・どの物件を贈与するかを明確に決めることが重要です。

相続人全体のバランスや将来の相続税対策も踏まえて検討しましょう。

贈与は一度おこなうと取り消しが難しく、贈与税の負担も生じるため、贈与を受ける方の経済状況や維持管理の可否も考慮する必要があります。

2025年現在では、暦年課税(年間110万円の非課税枠)や相続時精算課税制度(2,500万円の非課税枠)を活用するケースが一般的です。

②贈与契約書を作成する(書面で残す)

口頭での贈与も法律上は有効ですが、トラブル防止のために書面での契約書を作成するのが原則です。

贈与契約書には、贈与者・受贈者の氏名、物件の所在地、贈与日、贈与の条件(無償・負担付きなど)を明記します。

公証役場で公正証書にしておくと、後日の紛争リスクを大きく減らせます。

特に不動産の場合、贈与契約書が登記や税務申告に必要となるため、印紙を貼付し、署名押印して保管しておきましょう。

③固定資産税評価証明書などの書類を取得

所有権移転登記や贈与税申告をおこなうには、固定資産税評価証明書が必要です。

これは市区町村役場の資産税課などで取得でき、1通あたり300~400円程度の手数料がかかります。あわせて、登記済権利証(または登記識別情報通知)、贈与契約書、贈与者・受贈者それぞれの印鑑証明書、住民票も用意します。

2025年現在はマイナンバーカードを利用したオンライン請求も一部自治体で可能になっており、事前準備を整えることで手続きがスムーズに進みます。

④法務局で名義変更登記(所有権移転登記)

書類が揃ったら、物件所在地を管轄する法務局で所有権移転登記を行います。

申請書に必要事項を記入し、添付書類(贈与契約書、印鑑証明書、固定資産税評価証明書など)を提出します。

登録免許税は固定資産税評価額の2%(土地・建物共通)が原則で、現金納付または収入印紙で支払います。

登記完了までの期間はおおむね2~3週間です。

登記を行わないと、法的に所有権が移転したと認められず、税務上の問題や将来の紛争につながるおそれがあります。

札幌の法人設立・相続・ビザ申請な…

実家を生前贈与して名義変更するには?手順や必要書類、メリットデメリットを紹介 – 札幌の法人設立・相続…

親が高齢になり、「将来的にトラブルにならないよう、今のうちに実家の名義を自分に変更しておいたほうがいいのでは?」と考える方も多いのではないでしょうか。 とはいえ…

⑤贈与税の確定申告と納付(必要な場合)

贈与を受けた翌年の2月1日から3月15日までに、受贈者が贈与税の申告・納付を行います。

贈与税は受け取った不動産の評価額(固定資産税評価額が基準)に応じて課税され、非課税枠を超える部分に税率がかかります。

相続時精算課税制度を利用する場合は、初回申告時に選択届出書を提出します。e-Taxによる電子申告も可能です。

贈与税を適正に申告しないと、加算税や延滞税が発生するため、税理士など専門家に相談しながら手続きを進めるのが安心です。

⑥不動産取得税の納付(都道府県から通知)

贈与により不動産を取得した場合、受贈者には不動産取得税が課税されます。

税額は固定資産税評価額×4%が基本ですが、住宅用建物などには軽減措置が適用される場合もあります。

贈与から半年~1年ほどあとに、都道府県税事務所から納税通知書が送付されるのが一般的です。納付期限は通知書に記載されており、金融機関やコンビニ、電子納付などで支払い可能です。

軽減を受けるには、期限内に必要書類を添付して申告する必要があるため、忘れずに確認しましょう。

【ケース別】マンションの生前贈与後の注意点

贈与を終えたあとも、税務や運用の面で注意すべき点は少なくありません。

受贈者が住むのか、売却するのか、賃貸に出すのかによって、必要な手続きや税金の扱いが変わります。

ここでは、贈与後の代表的なケース別に注意点を解説します。

受贈者が住む場合

受贈者が贈与されたマンションに居住する場合、贈与税や不動産取得税、固定資産税といった税負担が発生する点に注意が必要です。

特に、住宅取得等資金の非課税制度は親から資金を受けとる場合に限られるため、「物件そのものを贈与された場合」は対象外です。

また、贈与後の名義変更登記を終えた時点で固定資産税の納税義務者は受贈者になるため、翌年度から税金を負担する必要があります。

さらに、親が同居を続ける場合には、実質的な所有関係が疑われる「名義貸し」と見なされないよう、生活費や管理費の負担分を明確にしておくことが大切です。

受贈者が売却する場合

贈与されたマンションを受贈者が売却する場合、譲渡所得税がかかることを覚えておきましょう。

売却時には「取得費(贈与者の取得費を引き継ぐ)」をもとに譲渡益が算出されるため、購入時から長期間経過している物件では取得費が低く、譲渡益が大きくなりやすい傾向にあります。

結果として、所得税・住民税を合わせて約20%(長期譲渡の場合)の税率で課税されるケースが多く見られます。

また、贈与税の支払いが終わっていない状態で売却すると、税務上の確認が必要となることもあります。

なお、親が生前に売却して子へ資金を贈与するほうがトータルで税負担が軽くなる場合もあるため、売却を前提とするなら事前に税理士などに相談して最適な方法を検討するのがおすすめです。

受贈者が賃貸にする場合

贈与されたマンションを賃貸物件として運用する場合、家賃収入が発生するため所得税の確定申告が必要です。

収入から管理費や固定資産税、修繕費などを差し引いた「不動産所得」が課税対象となり、受贈者本人の所得に合算されます。

また、マンションを賃貸にした時点で「自宅」としての軽減措置(不動産取得税や固定資産税の住宅用地特例など)が適用されなくなることもあるため注意が必要です。

さらに、入居者との契約・管理責任も全て受贈者が負う必要があります。

親が引き続き管理に関与すると実質的な所有関係が不明確になり、税務署から「名義変更のみで実質は親の所有」と見なされるリスクもあるため、実態に即した管理・申告をおこなうことが重要です。

住宅ローンが残っている

マンションに住宅ローンが残っている状態で生前贈与をおこなう場合は、特に慎重な対応が必要です。

ローンが残っている不動産を贈与するには、原則として金融機関の承諾が必要であり、無断で名義変更すると契約違反(期限の利益喪失)となるおそれがあります。

銀行が同意した場合でも、贈与者から受贈者への債務引継ぎが「負担付き贈与」とみなされ、その債務額分も課税対象に含まれます。

たとえば、ローン残高が多いと贈与税が大きくなる可能性があるため注意が必要です。

実務上は、まずローン完済後に贈与するか、もしくは受贈者がローンを組み替えて新たに借り入れる方法を検討します。金融機関・司法書士・税理士など専門家と連携して進めるのが安全です。

マンションは生前贈与と相続どちらが得?

「贈与」と「相続」、どちらを選ぶべきかは多くの方が悩むポイントです。

両者には税金や手続き、タイミングなどの面で明確な違いがあり、どちらが得かは家庭の状況によって異なります。

ここでは、生前贈与と相続の違いを比較し、それぞれが有利になるケースを見ていきましょう。

札幌の法人設立・相続・ビザ申請な…

マンションの生前贈与と相続、どちらが得?手続き・リスクも徹底比較! – 札幌の法人設立・相続・ビザ申請…

「親名義のマンション、将来的に自分が引き継ぐことになりそうだけれど、生前贈与と相続どちらが得?」「子どもへマンションを譲るにはどうするのがよいのだろう?」 と疑…

比較ポイント

マンションを引き継ぐ際、「生前贈与」と「相続」にはそれぞれ異なる特徴があります。

大きく分けると、税金のしくみ・手続きの時期・自由度・将来のトラブル回避効果などが主な比較ポイントです。以下の表では、代表的な5つの観点から両者の違いを整理しています。

| 比較項目 | 生前贈与 | 相続 |

| 発生のタイミング | 生前に贈与者の意思で自由に行える | 死亡後に自動的に発生 |

| 主な税金 | 贈与税(最大55%)・登録免許税2%・不動産取得税 | 相続税(基礎控除あり)・登録免許税0.4%・不動産取得税なし |

| 非課税・特例制度 | 暦年課税(年間110万円非課税)・相続時精算課税(2,500万円非課税) | 基礎控除(3,000万円+600万円×法定相続人)・小規模宅地等の特例 |

| 手続き・負担 | 契約書作成・登記・贈与税申告など手続きが多い | 相続発生後に遺産分割・相続税申告などをおこなう |

| メリット・デメリット | 早期の資産承継やトラブル防止に有効だが、税負担が重くなりやすい | 税負担を抑えられるが、遺産分割トラブルが起きる可能性がある |

総じて、生前贈与は「計画的な資産移転と家族間トラブル防止」を重視する方に向き、相続は「税負担の軽減と手続きの簡便さ」を重視する方に適しています。

どちらが得かは、資産額・家族構成・今後の管理方針によって異なるため、事前にシミュレーションや専門家相談をおこなうことが重要です。

生前贈与が得になるケース

生前贈与が有利になるのは、将来の相続税対策を重視したい場合です。

たとえば、資産総額が相続税の基礎控除を超える見込みがある家庭では、早めに贈与を行い、財産を分散しておくことで相続時の課税対象を減らすことができます。

また、毎年110万円まで非課税となる「暦年課税」を活用すれば、数年に分けて少しずつ資産移転が可能です。

さらに、親が元気なうちに財産を譲り、維持管理を子へ任せることで、管理負担を軽減できるといった実務的メリットもあります。

2025年時点では、相続時精算課税制度(最大2,500万円まで非課税)も使いやすくなっており、適用条件を満たす家庭では贈与を先行させるほうが有利になるケースが増えています。

相続が得になるケース

一方、相続のほうが得になるのは、贈与税の負担が重い場合や、相続税の課税対象に入らない範囲で財産を引き継ぐ場合です。

贈与税は税率が最大55%と高く、特例を使わないと税額が大きくなる傾向があります。これに対し、相続税には基礎控除があり、遺産総額がその範囲内なら税金がかかりません。

また、被相続人が居住していたマンションなどは「小規模宅地等の特例」により評価額が最大80%減額されるため、相続時の税負担が大幅に軽くなることもあります。

さらに、相続では所有権移転登記時の登録免許税が0.4%と低く、不動産取得税も非課税です。したがって、税負担を抑えたい場合や、相続人同士で公平に分けられる見込みがある場合には、相続による承継のほうが得策と言えるでしょう。

まとめ

マンションの生前贈与は、相続前に資産を移転できる有効な方法ですが、同時に贈与税や不動産取得税、登録免許税といった負担も伴います。

制度を正しく理解せずに名義変更や資金援助をおこなうと、思わぬ課税を受ける可能性があるため注意が必要です。

特に、評価額の算定方法や非課税枠の適用条件を把握し、「相続時精算課税制度」や「住宅取得資金の非課税制度」などの特例を上手に活用するのが節税のカギです。

また、生前贈与には「取り消せない」「特例を失う」「家族間トラブルを招く」などのリスクもあるため、贈与の目的やタイミングを慎重に見極めることが大切です。

最終的には、家族構成や資産規模、将来の相続計画を踏まえて、生前贈与と相続のどちらが得かを専門家と相談しながら判断するのが安心です。