相続手続きの流れをフローチャートで解説!期限・必要書類などもあわせて紹介!

ご親族が亡くなられて相続が発生したものの、手続き全体の流れ自体がわからないという方は、多いのではないでしょうか。

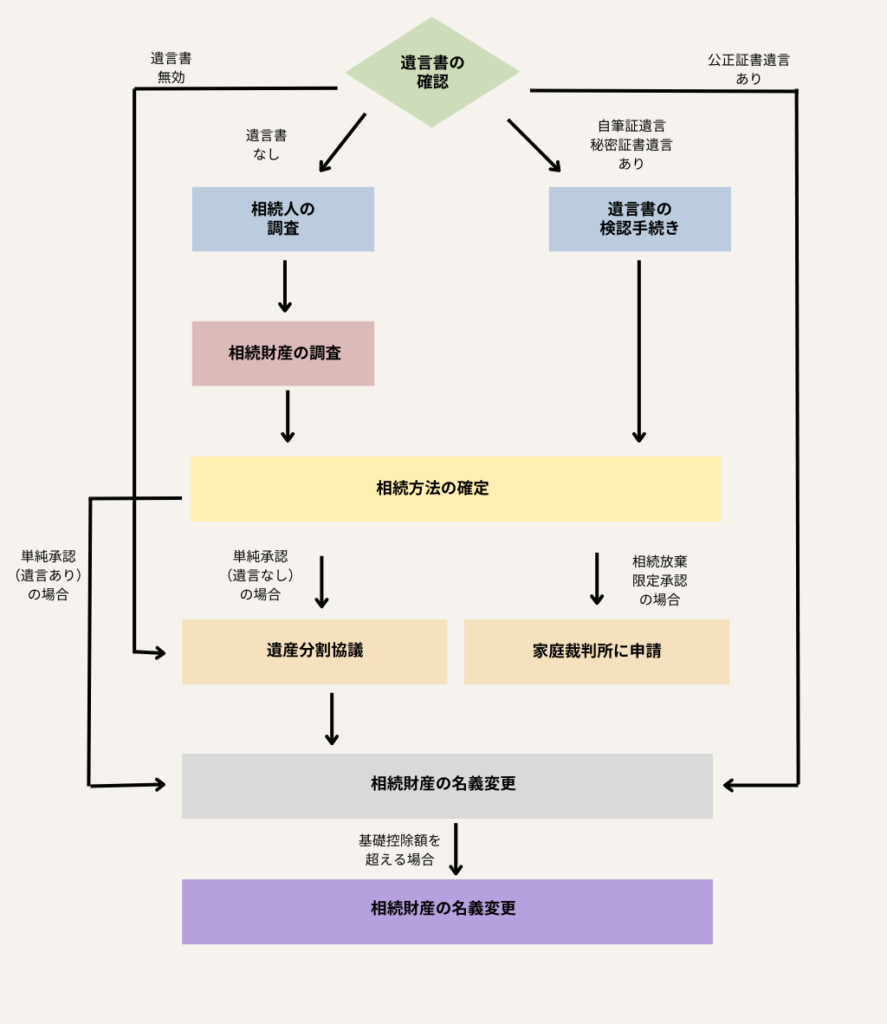

相続手続きは、一般的に以下の流れで行われます。

- 遺言書の有無を確認

- 相続人の調査

- 相続財産の調査

- 単純承認・相続放棄・限定承認の選択

- 遺産分割協議をおこなう

- 遺産分割協議書を作成

- 相続財産の名義変更

- 相続税の申告・納付

しかし、個々の状況に応じて相続手続きの流れは変わる場合もあります。また、それぞれの手続きには期限が設けられているため注意が必要です。

そこでこの記事では、相続手続きの流れを「フローチャート形式」「期限一覧表」「ケース別」でわかりやすく解説します。

この記事を読めば、相続手続きを漏れなくスムーズにおこなうことができるでしょう。ぜひ参考にしてください。

目次

【フローチャート式】相続手続きの流れ

相続手続きは複数のステップがあるため、全体の流れを把握しておくとスムーズに進められます。

まずは、相続手続きの流れをフローチャートで確認しましょう。

この各手続きには期限が設けられています。

続いて、それぞれの手続の期限を見ていきましょう。

【一覧表】相続手続きの期限

以下は、相続手続きの期限をまとめた一覧表です。

| 期限 | 手続き内容 |

|---|---|

| できるだけ早く | 遺言書の有無の確認 |

| なるべく早く | 遺言書の検認手続き(自筆証書遺言・秘密証書遺言がある場合) |

| なるべく早く | 法定相続人の特定 |

| なるべく早く | 相続財産の確認 |

| なるべく早く | 遺産分割協議の開始 |

| 相続開始を知った日から3ヶ月以内 | 限定承認の申し立て |

| 相続開始を知った日から3ヶ月以内 | 相続放棄の申し立て |

| 被相続人の死亡日の翌日から10ヶ月以内 | 相続税の申告と納付 |

| なるべく早く | 遺産分割協議書の作成 |

| 不動産取得を知ってから3年以内(2024年4月1日以降施行) | 相続登記(不動産の名義変更) |

| 法定申告期限から5年以内(死亡から5年10ヶ月以内) | 相続税の更正の請求 |

相続手続きにはそれぞれ期限が定められており、「相続放棄・限定承認(3ヶ月以内)」「相続税の申告・納付(10ヶ月以内)」などは期限を過ぎると原則として手続きができなくなったり、追加の負担(追徴課税)などが発生したりする可能性があるため、特に注意が必要です。

スムーズな手続きを進めるためにも、早めの確認と準備を心がけましょう。

相続手続きに必要な書類一覧

ここでは相続手続きに必要な書類を状況別に一覧で紹介していきます。

遺言書に関する手続きで必要な書類

遺言に関する手続きでは、状況に応じて以下の書類が必要になります。

| 遺言書の種類/状況 | 必要書類 |

|---|---|

| 遺言書がない場合 | 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む) |

| 相続人全員の戸籍謄本 | |

| 被相続人の住民票除票 | |

| 自筆証書遺言がある場合 (家庭裁判所の検認が必要) | 検認申立書 |

| 遺言書(原本) | |

| 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む) | |

| 相続人全員の戸籍謄本 | |

| 被相続人の住民票除票 | |

| 公正証書遺言がある場合 (家庭裁判所の検認は不要) | 公正証書遺言の正本または謄本 |

| 被相続人の死亡の記載のある戸籍謄本(除籍謄本) | |

| (相続登記など、遺産の内容によって) 遺言に記載されている財産の証明書類、相続人の印鑑証明書など | |

| 秘密証書遺言がある場合 (家庭裁判所の検認が必要) | 検認申立書 |

| 秘密証書遺言(原本) | |

| 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む) | |

| 相続人全員の戸籍謄本 | |

| 被相続人の住民票除票 | |

| 遺言書が無効な場合 | 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む) |

| 相続人全員の戸籍謄本 | |

| 被相続人の住民票除票 |

相続財産の調査で必要な書類

相続財産の調査に必要な書類は、財産の種類によって異なります。以下に主なものをまとめました。

| 財産の種類 | 必要書類の例 |

|---|---|

| 預貯金 | 預貯金通帳(過去の取引履歴も確認できるもの) |

| 残高証明書(金融機関に請求) | |

| キャッシュカード | |

| (必要に応じて)金融機関の取引履歴 | |

| 不動産 | 固定資産税納税通知書および課税明細書 |

| 登記事項証明書(登記簿謄本) | |

| 公図・地積測量図(法務局で取得) | |

| (不動産を売買・賃貸している場合)売買契約書、賃貸借契約書 | |

| 有価証券(株式、投資信託など) | 証券会社の取引残高報告書 |

| 残高証明書(証券会社や信託銀行に請求) | |

| (株券を保有している場合)株券 | |

| 配当金支払通知書、配当金領収証 | |

| 生命保険 | 保険証券 |

| 保険会社からの支払通知書(保険金が支払われた場合) | |

| (保険金請求前の場合)死亡保険金請求書(保険会社所定の用紙) | |

| 負債(借金、ローンなど) | 金銭消費貸借契約書 |

| ローン残高証明書 | |

| クレジットカードの利用明細、請求書 |

相続方法別に必要な書類

「単純承認」「相続放棄」「限定承認」のいずれかを選択する際に必要な書類は、以下の通りです。

| 相続方法 | 必要書類 |

|---|---|

| 単純承認 | 特になし(※) |

| 相続放棄 | 相続放棄申述書(家庭裁判所所定の書式) |

| 被相続人の住民票除票または戸籍附票 | |

| 申述人(相続放棄をする人)の戸籍謄本 | |

| 収入印紙(申述人1人につき800円) | |

| 限定承認 | 限定承認申述書(家庭裁判所所定の書式) |

| 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む) | |

| 相続人全員の戸籍謄本 | |

| 財産目録(相続財産の一覧) | |

| 収入印紙(相続人1人につき800円) |

(※)単純承認は、特別な手続きや書類は不要ですが、相続開始を知った時から3ヶ月以内に相続放棄または限定承認の手続きをしないと、単純承認したものとみなされます。

遺産分割協議に必要な書類

遺産分割協議に必要な書類は、以下の通りです。

| 相続方法 | 必要書類 |

|---|---|

| 単純承認 | 特になし(※) |

| 相続放棄 | 相続放棄申述書(家庭裁判所所定の書式) |

| 被相続人の住民票除票または戸籍附票 | |

| 申述人(相続放棄をする人)の戸籍謄本 | |

| 収入印紙(申述人1人につき800円) | |

| 限定承認 | 限定承認申述書(家庭裁判所所定の書式) |

| 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む) | |

| 相続人全員の戸籍謄本 | |

| 財産目録(相続財産の一覧) | |

| 収入印紙(相続人1人につき800円) |

相続財産の名義変更に必要な書類

相続財産の名義変更に必要な書類を、「不動産」「預貯金」「株式」に分けてご紹介します。

| 相続方法 | 必要書類 |

|---|---|

| 単純承認 | 特になし(※) |

| 相続放棄 | 相続放棄申述書(家庭裁判所所定の書式) |

| 被相続人の住民票除票または戸籍附票 | |

| 申述人(相続放棄をする人)の戸籍謄本 | |

| 収入印紙(申述人1人につき800円) | |

| 限定承認 | 限定承認申述書(家庭裁判所所定の書式) |

| 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む) | |

| 相続人全員の戸籍謄本 | |

| 財産目録(相続財産の一覧) | |

| 収入印紙(相続人の人数に関わらず1件につき800円) |

相続税に関する必要な書類

相続税の申告に必要な書類は、以下の通りです。

| ケース | 必要書類の例 |

|---|---|

| 相続税の申告が必要な場合 (基礎控除額を超える場合) | 相続税申告書(税務署所定の書式) |

| 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む) | |

| 相続人全員の戸籍謄本 | |

| 相続人全員の印鑑証明書 | |

| 被相続人の住民票除票 | |

| 財産及び債務に関する書類(財産目録、残高証明書、不動産登記事項証明書など) | |

| 本人確認書類(マイナンバーカード、運転免許証など) | |

| 配偶者に対する相続税額の軽減 (配偶者控除)を受ける場合 | 上記に加え |

| 戸籍謄本(被相続人と配偶者の婚姻関係を証明するもの) | |

| 遺産分割協議書(配偶者が取得する財産を明記したもの)または遺言書 | |

| 農地の納税猶予の特例を 受ける場合 | 上記に加え |

| 農業委員会が発行する「相続税の納税猶予に関する適格者証明書」 | |

| 特例適用農地等に係る明細書 | |

| その他、税務署から提出を求められた書類 |

【ケース別】遺言書に関する手続きの流れ

ここでは、遺言書の有無や種類に応じた手続きの流れを、以下のケース別に詳しく解説します。

- 遺言書がない場合

- 自筆証書遺言がある場合

- 公正証書遺言がある場合

- 秘密証書遺言がある場合

- 遺言書が無効な場合

遺言書がない場合

遺言書がない場合、誰が法定相続人になるのかを決めるために、亡くなった人(被相続人)の戸籍を集めて調べる必要があります。

なぜなら、戸籍には被相続人の出生から死亡までの家族関係(親子関係や婚姻関係など)がすべて記録されており、これを確認することで、誰が相続人になるかを明確にできるからです。

戸籍取得から相続人確定までの流れは、以下をご覧ください。

➀まず「亡くなった人の本籍地」を調べる

被相続人の住民票の除票を市役所で取得すると、本籍地がわかります。 また被相続人がマイナンバーカードを持っていれば、通知書などに本籍地が記載されていることがあります。

➁亡くなった人の「戸籍謄本」を取得する

戸籍謄本とは、その人の家族関係や結婚歴、子どもがいるかどうかなどが書かれた公式な記録です。取得する場所は、被相続人の本籍地の市区町村役場(区役所・市役所)や窓口、郵送、または行政書士に依頼して取得しましょう。

③「出生から死亡まで」全ての戸籍を集める

戸籍は、結婚や離婚、本籍を変更したときなどに作り直されるため、亡くなった人の戸籍を過去までさかのぼって収集しないと、他に相続人がいるかどうかわかりません。そのため除籍謄本(過去に本籍があった場所の戸籍)も取得して、被相続人の家族関係を見直しましょう。

④戸籍をもとに「法定相続人」を確定する

全ての戸籍がそろったら、誰が相続人になるのかを確認しましょう。

被相続人の住民票の除票を市役所で取得すると、本籍地がわかります。 また被相続人がマイナンバーカードを持っていれば、通知書などに本籍地が記載されていることがあります。

➁亡くなった人の「戸籍謄本」を取得する

戸籍謄本とは、その人の家族関係や結婚歴、子どもがいるかどうかなどが書かれた公式な記録です。取得する場所は、被相続人の本籍地の市区町村役場(区役所・市役所)や窓口、郵送、または行政書士に依頼して取得しましょう。

③「出生から死亡まで」全ての戸籍を集める

戸籍は、結婚や離婚、本籍を変更したときなどに作り直されるため、亡くなった人の戸籍を過去までさかのぼって収集しないと、他に相続人がいるかどうかわかりません。そのため除籍謄本(過去に本籍があった場所の戸籍)も取得して、被相続人の家族関係を見直しましょう。

④戸籍をもとに「法定相続人」を確定する

全ての戸籍がそろったら、誰が相続人になるのかを確認しましょう。

日本の民法では、法定相続人となる人とその順位が、以下のように定められています。

| 順位 | 法定相続人 | 備考 |

|---|---|---|

| 第1順位 | 子(子が死亡している場合は孫などの直系卑属) | 代襲相続 |

| 第2順位 | 父母(父母が死亡している場合は祖父母などの直系尊属) | 第1順位の相続人がいない場合に相続 |

| 第3順位 | 兄弟姉妹(兄弟姉妹が死亡している場合は甥・姪) | 第1順位、第2順位の相続人がいない場合に相続(代襲相続は甥・姪まで) |

| 常に相続人 | 配偶者 | 上記の相続人と同順位で相続 |

法定相続人が確定したら、次の手続き(相続財産の調査)を行いましょう。

自筆証書遺言がある場合

家族が亡くなり、「自筆証書遺言(本人が手書きで作成した遺言書)」が見つかった場合は、家庭裁判所で「検認」の手続きを行う必要があります。

検認とは、相続人全員の立会いのもとで遺言書を開封し、その内容や状態を確認する手続きです。

これは、遺言書の偽造や変造を防ぎ、遺言書の存在と内容を明確にするために行われます。

以下で、自筆証書遺言の検認手続きの流れを見ていきましょう。

➀遺言書の保管場所を確認し、家庭裁判所へ提出する

まず、故人が自筆証書遺言をどこに保管していたのか確認します。 通常は、故人の自宅(机の引き出し、金庫など)や弁護士、司法書士、信託銀行などに預けられている場合が多いです。

遺言書を発見しても、その場で開封せずに、家庭裁判所へ提出してください。

勝手に開封すると、5万円以下の過料(罰金)が科されることがあります。

➁家庭裁判所に検認の申立てをする

被相続人(遺言者)の最後の住所地を管轄する家庭裁判所に、検認の申立てを行います。 申立てには、以下の書類などが必要です。

➂家庭裁判所で検認に立ち会う

裁判所から「○月○日に来てください」と検認期日(検認を行う日)の通知が、申立人と相続人全員に届きます。

検認期日には、申立人は遺言書を持参し、裁判官や他の相続人の立会いのもとで遺言書を開封し、内容を確認します。

検認が終わると、裁判所に「検認済証明書」の発行を申請できます。

まず、故人が自筆証書遺言をどこに保管していたのか確認します。 通常は、故人の自宅(机の引き出し、金庫など)や弁護士、司法書士、信託銀行などに預けられている場合が多いです。

遺言書を発見しても、その場で開封せずに、家庭裁判所へ提出してください。

勝手に開封すると、5万円以下の過料(罰金)が科されることがあります。

➁家庭裁判所に検認の申立てをする

被相続人(遺言者)の最後の住所地を管轄する家庭裁判所に、検認の申立てを行います。 申立てには、以下の書類などが必要です。

- 検認申立書(家庭裁判所のWebサイトからダウンロードできます)

- 遺言書(未開封のまま)

- 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 相続人全員の戸籍謄本

➂家庭裁判所で検認に立ち会う

裁判所から「○月○日に来てください」と検認期日(検認を行う日)の通知が、申立人と相続人全員に届きます。

検認期日には、申立人は遺言書を持参し、裁判官や他の相続人の立会いのもとで遺言書を開封し、内容を確認します。

検認が終わると、裁判所に「検認済証明書」の発行を申請できます。

検認済証明書は、その後の相続手続き(不動産の名義変更など)に必要になります。

検認が完了したら、遺言書の内容に従って、預貯金の解約や名義変更などの相続手続きを進めていきましょう。

公正証書遺言がある場合

公正証書遺言は公証役場で作成された法的に有効な遺言書であり、原本が公証役場に保管されるため、家庭裁判所での検認手続きが不要です。そのため、遺言の内容に従って、速やかに相続手続きを進められます。

公正証書遺言がある場合の手続きの流れは、以下の通りです。

➀公正証書遺言の保管場所を確認する

公正証書遺言は、通常、原本が作成された公証役場に保管されています。また、正本や謄本が、遺言者本人や、遺言者が指定した人(弁護士、司法書士、信託銀行など)に交付されている場合もあります。

➁遺言執行者の有無を確認する

遺言書に「遺言執行者(遺言の内容を実現するために必要な手続きを行う人)」が指定されているか確認しましょう。遺言執行者が指定されている場合は、遺言執行者が中心となって相続の手続きを進めます。遺言執行者が指定されていない場合は、相続人全員で協力して手続きを進めることになります。

公正証書遺言は、通常、原本が作成された公証役場に保管されています。また、正本や謄本が、遺言者本人や、遺言者が指定した人(弁護士、司法書士、信託銀行など)に交付されている場合もあります。

➁遺言執行者の有無を確認する

遺言書に「遺言執行者(遺言の内容を実現するために必要な手続きを行う人)」が指定されているか確認しましょう。遺言執行者が指定されている場合は、遺言執行者が中心となって相続の手続きを進めます。遺言執行者が指定されていない場合は、相続人全員で協力して手続きを進めることになります。

公正証書遺言の確認と遺言執行者の有無の確認ができたら、遺言書の内容に従い、預貯金の解約や不動産の名義変更などの相続手続きを行います。

秘密証書遺言がある場合

秘密証書遺言は、遺言の内容を秘密にしたまま、その存在を公証人に証明してもらう遺言書です。誰にも見られずに作成できる遺言書ですが、手続きを進めるには自筆証書遺言と同様に、家庭裁判所での検認手続きが必要です。

秘密証書遺言の検認手続きの流れは、以下の通りです。

➀遺言書の保管場所を確認し、家庭裁判所に提出する

まずは、秘密証書遺言がどこに保管されているかを確認します。 遺言者本人の自宅(机の引き出し、・金庫など)や、弁護士・司法書士、信託銀行に預けられていることが多いです。 秘密証書遺言も、自筆証書遺言と同様に、開封せずに家庭裁判所に提出してください。

➁家庭裁判所に検認の申立てを行う

自筆証書遺言と同様に、被相続人(遺言者)の最後の住所地を管轄する家庭裁判所に、検認の申立てを行います。 申立てには、以下の書類などが必要です。

家庭裁判所から検認期日の通知が、申立人と相続人全員に届きます。検認期日には、申立人は遺言書を持参し、裁判官や他の相続人の立会いのもとで遺言書を開封し、内容を確認します。(秘密証書遺言の場合、遺言の内容は既に封印されていますが、検認手続きでは、遺言書の形式や状態を確認します。)検認が終わると、家庭裁判所に「検認済証明書」の発行を申請できます。

まずは、秘密証書遺言がどこに保管されているかを確認します。 遺言者本人の自宅(机の引き出し、・金庫など)や、弁護士・司法書士、信託銀行に預けられていることが多いです。 秘密証書遺言も、自筆証書遺言と同様に、開封せずに家庭裁判所に提出してください。

➁家庭裁判所に検認の申立てを行う

自筆証書遺言と同様に、被相続人(遺言者)の最後の住所地を管轄する家庭裁判所に、検認の申立てを行います。 申立てには、以下の書類などが必要です。

- 検認申立書(家庭裁判所のWebサイトからダウンロードできます)

- 遺言書(未開封のまま)

- 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 相続人全員の戸籍謄本

家庭裁判所から検認期日の通知が、申立人と相続人全員に届きます。検認期日には、申立人は遺言書を持参し、裁判官や他の相続人の立会いのもとで遺言書を開封し、内容を確認します。(秘密証書遺言の場合、遺言の内容は既に封印されていますが、検認手続きでは、遺言書の形式や状態を確認します。)検認が終わると、家庭裁判所に「検認済証明書」の発行を申請できます。

検認済証明書は、その後の相続手続き(不動産の名義変更など)に必要になります。

検認が完了したら、遺言書の内容に従って、預貯金の解約や名義変更などの相続手続きを進めていきましょう。

遺言書が無効な場合

もし遺言書が法的に無効だと判断された場合は、原則として、民法に定められた法定相続分に従って遺産分割が行われます。

以下では、遺言書が無効となるケースと、無効となった場合の手続きの流れを説明します。

➀遺言書が無効となるケースを確認する

まずは、遺言書が無効かどうかを確認しましょう。 遺言書は、法律で定められた形式や要件を満たしていない場合、無効となることがあります。主な無効原因としては、以下のようなものがあります。

➁遺言の無効を主張する場合は、遺言無効確認請求調停または遺言無効確認訴訟を提起する

もし、遺言が「偽物」「要件を満たしていない」などで無効を主張したい場合は、まず、家庭裁判所に遺言無効確認請求調停を申し立てるのが一般的です。調停で解決しない場合は、地方裁判所に「遺言無効確認訴訟」を提起することになります。この場合、専門的な知識が必要となるため、弁護士に相談することをおすすめします。

まずは、遺言書が無効かどうかを確認しましょう。 遺言書は、法律で定められた形式や要件を満たしていない場合、無効となることがあります。主な無効原因としては、以下のようなものがあります。

- 自筆証書遺言の要件不備(全文・日付・氏名の自書がない、押印がないなど)

- 公正証書遺言の作成手続きの不備(証人2人以上の立会いがないなど)

- 秘密証書遺言の要件不備(署名・押印がないなど)

- 遺言能力の欠如(遺言者が遺言作成時に、遺言内容を理解・判断できる状態になかった場合)

- その他(公序良俗違反、詐欺・強迫による遺言など)

➁遺言の無効を主張する場合は、遺言無効確認請求調停または遺言無効確認訴訟を提起する

もし、遺言が「偽物」「要件を満たしていない」などで無効を主張したい場合は、まず、家庭裁判所に遺言無効確認請求調停を申し立てるのが一般的です。調停で解決しない場合は、地方裁判所に「遺言無効確認訴訟」を提起することになります。この場合、専門的な知識が必要となるため、弁護士に相談することをおすすめします。

ここまでの手続きを通して、遺言が無効と確定した場合(調停成立、訴訟での判決など)、遺産は法定相続分に従って分割されることになります。

そのため、改めて法定相続人を確定し、遺産分割協議を行い、遺産の分け方を決定する必要があります。

相続財産の調査に関する手続きの流れ

ここでは、以下の相続財産の調査手続きの流れを詳しく解説します。

- 預貯金・現金調査の流れ

- 不動産調査の流れ

- 有価証券の調査の流れ

- 保険金調査の流れ

- 負債調査の流れ

預貯金・現金調査の流れ

相続が発生したら、被相続人(亡くなった方)名義の 預貯金口座や現金の有無、残高などを確認する必要があります。

預貯金・現金の調査をおこなう際の流れを詳しく解説します。

①預貯金口座の有無を調べる

まずは、被相続人がどこの金融機関(銀行、信用金庫、信用組合、ゆうちょ銀行など)に預貯金口座を持っていたのかを調査します。手がかりとなるのは、以下のものです。

②金融機関に残高証明書・取引履歴の開示を請求する

預貯金口座のある金融機関がわかったら、相続開始日(被相続人の死亡日)時点の残高証明書と、必要に応じて過去の取引履歴の開示を請求します。手続きは、金融機関の窓口または郵送で行います。必要書類は金融機関によって異なりますが、一般的には以下のものが必要です。

③貸金庫の有無を確認する

金融機関に預貯金口座がある場合、貸金庫を利用していた可能性もあります。貸金庫には現金や貴金属、重要な書類(遺言書、株式証書など)が入っていることもあるため、金融機関に問い合わせて、貸金庫契約の有無を確認しましょう。貸金庫を開けるには、原則として相続人全員の同意と立会が必要です。手続きにも戸籍謄本や印鑑証明書が必要になるため、事前に準備しておくとスムーズです。

④現金(タンス預金など)の有無を確認する

預貯金とは別に、自宅に「タンス預金」などの現金がある可能性もあります。金庫やタンス、机の引き出し、仏壇、封筒の中など、現金が保管されていそうな場所を確認しましょう。

まずは、被相続人がどこの金融機関(銀行、信用金庫、信用組合、ゆうちょ銀行など)に預貯金口座を持っていたのかを調査します。手がかりとなるのは、以下のものです。

- 通帳、キャッシュカード

- 金融機関からの郵便物(取引明細書、残高のお知らせなど)

- インターネットバンキングの利用履歴(パソコンやスマートフォンに残っている場合)

- 銀行、信用金庫、信用組合など:全国銀行協会(全銀協)

- ゆうちょ銀行:ゆうちょ銀行または郵便局の貯金窓口

②金融機関に残高証明書・取引履歴の開示を請求する

預貯金口座のある金融機関がわかったら、相続開始日(被相続人の死亡日)時点の残高証明書と、必要に応じて過去の取引履歴の開示を請求します。手続きは、金融機関の窓口または郵送で行います。必要書類は金融機関によって異なりますが、一般的には以下のものが必要です。

- 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 金融機関所定の依頼書

③貸金庫の有無を確認する

金融機関に預貯金口座がある場合、貸金庫を利用していた可能性もあります。貸金庫には現金や貴金属、重要な書類(遺言書、株式証書など)が入っていることもあるため、金融機関に問い合わせて、貸金庫契約の有無を確認しましょう。貸金庫を開けるには、原則として相続人全員の同意と立会が必要です。手続きにも戸籍謄本や印鑑証明書が必要になるため、事前に準備しておくとスムーズです。

④現金(タンス預金など)の有無を確認する

預貯金とは別に、自宅に「タンス預金」などの現金がある可能性もあります。金庫やタンス、机の引き出し、仏壇、封筒の中など、現金が保管されていそうな場所を確認しましょう。

預貯金や現金の調査は、相続財産の全体像を把握するための最初のステップです。

漏れなく調査を行い、正確に財産を把握することが、その後のスムーズな相続手続きにつながります。

わからないことがあれば、行政書士や弁護士、司法書士など相続の専門家に相談することも検討しましょう。

不動産調査の流れ

相続が発生したら、被相続人(亡くなった方)が所有していた土地や建物などの不動産について、詳細を調査し、適切に相続手続きを進める必要があります。

不動産調査の流れは、以下の通りです。

①被相続人(亡くなった方)名義の不動産を特定する

まずは、被相続人が所有していた不動産を特定します。手がかりとなるのは、以下のものです。

名寄帳には、その市区町村内で被相続人が所有している不動産(土地・家屋)の一覧が記載されています。(ただし、共有名義の不動産や、一部の特殊な不動産は記載されない場合があります。)

②法務局で登記事項証明書(登記簿謄本)を取得する

不動産を特定したら、法務局で登記事項証明書(登記簿謄本)を取得し、被相続人の名義かどうかを確認します。登記事項証明書には、以下の情報が記載されています。

③不動産の評価額を調べる

相続税の申告や遺産分割協議のために、不動産の評価額を確認します。市区町村役場で「固定資産評価証明書」を取得すると、税務上の価値がわかります。

また、国税庁のサイトで「路線価」を調べることで、土地の評価額も算出できます。もし不動産を売却する予定があるなら、不動産会社に査定を依頼すると市場価格の目安も把握できます。

また、費用がかかりますが、不動産鑑定士に評価額の査定を依頼する事も可能です。

④不動産に関する権利関係・契約状況を確認する

不動産には、住宅ローンや借地契約などの負債がある場合もあります。住宅ローンが残っているかどうかは、銀行の契約書や登記事項証明書の抵当権の記載を確認しましょう。

住宅ローンを組んでいた場合、団体信用生命保険(団信)に加入していれば、亡くなった時点でローンが完済されることもあります。

まずは、被相続人が所有していた不動産を特定します。手がかりとなるのは、以下のものです。

- 登記識別情報通知(権利証)

- 固定資産税の納税通知書、課税明細書

- 住宅ローンの契約書(抵当権設定契約書など)

- 不動産の売買契約書、賃貸借契約書

名寄帳には、その市区町村内で被相続人が所有している不動産(土地・家屋)の一覧が記載されています。(ただし、共有名義の不動産や、一部の特殊な不動産は記載されない場合があります。)

②法務局で登記事項証明書(登記簿謄本)を取得する

不動産を特定したら、法務局で登記事項証明書(登記簿謄本)を取得し、被相続人の名義かどうかを確認します。登記事項証明書には、以下の情報が記載されています。

- 所有者の氏名・住所

- 土地の所在、地番、地目、地積

- 建物の所在、家屋番号、種類、構造、床面積

- 抵当権などの担保権の設定状況

③不動産の評価額を調べる

相続税の申告や遺産分割協議のために、不動産の評価額を確認します。市区町村役場で「固定資産評価証明書」を取得すると、税務上の価値がわかります。

また、国税庁のサイトで「路線価」を調べることで、土地の評価額も算出できます。もし不動産を売却する予定があるなら、不動産会社に査定を依頼すると市場価格の目安も把握できます。

また、費用がかかりますが、不動産鑑定士に評価額の査定を依頼する事も可能です。

④不動産に関する権利関係・契約状況を確認する

不動産には、住宅ローンや借地契約などの負債がある場合もあります。住宅ローンが残っているかどうかは、銀行の契約書や登記事項証明書の抵当権の記載を確認しましょう。

住宅ローンを組んでいた場合、団体信用生命保険(団信)に加入していれば、亡くなった時点でローンが完済されることもあります。

このように、不動産調査をおこなうことで、亡くなった方の財産状況を把握し、相続手続きを進める準備ができます。

また、のちほど紹介する不動産の名義変更(相続登記)は2024年4月1日から義務化されたため、早めに進めることが大切です。

わからないことがあれば、行政書士や司法書士といった専門家に相談するのもおすすめです。

有価証券の調査の流れ

相続財産の中に株式、投資信託、国債などの有価証券が含まれている場合は、銘柄や数量、評価額などを正確に調査し、相続手続きを進める必要があります。

有価証券の調査の流れは、以下の通りです。

①被相続人(亡くなった方)が持っていた有価証券を特定する

まず、被相続人が保有していた有価証券(株式、投資信託、国債など)を特定します。手がかりとなるのは、以下のものです。

②証券会社や銀行に残高証明書を請求する

有価証券の保有先が判明したら、各証券会社や銀行に相続開始日(被相続人の死亡日)現在の「残高証明書」を請求し、被相続人が持っていた株式や投資信託の内容を確認します。残高証明書には、以下の情報が記載されています。

残高証明書の発行手続きに必要な書類は、金融機関によって異なります。一般的には、以下の書類が必要になります。

証券会社によっては、専用の相続手続きの申請書が必要になるため、事前に確認しておくとスムーズです。

③有価証券の評価額を確認する

相続税の計算や売却を検討するために、相続開始日時点での有価証券の評価額を確認します。主な有価証券の評価方法は以下の通りです。

まず、被相続人が保有していた有価証券(株式、投資信託、国債など)を特定します。手がかりとなるのは、以下のものです。

- 証券会社や銀行からの郵便物(取引報告書、取引残高報告書など)

- 株主総会関係書類、配当金領収証、配当金計算書

- 証券口座の通帳、キャッシュカード

- インターネット取引のログイン情報、取引履歴

②証券会社や銀行に残高証明書を請求する

有価証券の保有先が判明したら、各証券会社や銀行に相続開始日(被相続人の死亡日)現在の「残高証明書」を請求し、被相続人が持っていた株式や投資信託の内容を確認します。残高証明書には、以下の情報が記載されています。

- 銘柄

- 数量

- 相続開始日時点の評価額

残高証明書の発行手続きに必要な書類は、金融機関によって異なります。一般的には、以下の書類が必要になります。

- 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 金融機関所定の請求書

証券会社によっては、専用の相続手続きの申請書が必要になるため、事前に確認しておくとスムーズです。

③有価証券の評価額を確認する

相続税の計算や売却を検討するために、相続開始日時点での有価証券の評価額を確認します。主な有価証券の評価方法は以下の通りです。

- 上場株式:相続開始日の終値、または相続開始日の属する月・前月・前々月の終値の平均額のうち、最も低い価額

- 投資信託:相続開始日における1口あたりの基準価額 × 口数 – (源泉徴収される)所得税相当額 – 信託財産留保額・解約手数料

- 国債:(額面金額 + 既経過利息)× 発行価額 ÷ 100

参考:証券保管振替機構

有価証券の相続手続きは証券会社ごとに異なるため、事前に問い合わせて必要な書類を確認しましょう。

また、相続税の対象になる場合があるため、税理士に相談しながら進めるのも良いでしょう。

生命保険金の調査の流れ

相続が発生した場合、被相続人(亡くなった方)が加入していた生命保険契約の有無や内容、受取人などを確認し、適切に保険金請求手続きを行う必要があります。

保険金調査の流れを見ていきましょう。

①被相続人(亡くなった方)が加入していた生命保険契約を調べる

まずは、被相続人がどの保険に加入していたのかを確認します。手がかりとなるのは、以下のものです。

②保険会社に保険金の支払いを請求する

生命保険契約が確認できたら、保険会社に連絡し「保険金請求手続き」を開始します。保険金請求に必要な書類は、

③保険金受取人と相続財産の関係を確認する

生命保険金は、原則として、保険契約時に指定された受取人固有の財産であり、遺産分割の対象となる相続財産には含まれません。

例えば、「配偶者」が受取人に指定されていれば、その人が単独で保険金を受け取ることになります。

ただし、受取人が指定されていない場合や、契約者本人が受取人だった場合は、保険金が相続財産として扱われ、相続人全員で分割する必要があります。

まずは、被相続人がどの保険に加入していたのかを確認します。手がかりとなるのは、以下のものです。

- 保険証券、保険契約継続証

- 保険会社からの郵便物(契約内容のお知らせ、保険料の案内など)

- 預貯金口座の引き落とし履歴、クレジットカードの利用明細

- 生命保険料控除証明書

②保険会社に保険金の支払いを請求する

生命保険契約が確認できたら、保険会社に連絡し「保険金請求手続き」を開始します。保険金請求に必要な書類は、

- 保険証券

- 被相続人の死亡診断書(または死体検案書)

- 保険金受取人の戸籍謄本(被相続人との続柄がわかるもの)

- 保険金受取人の印鑑証明書

- 保険会社所定の保険金請求書

③保険金受取人と相続財産の関係を確認する

生命保険金は、原則として、保険契約時に指定された受取人固有の財産であり、遺産分割の対象となる相続財産には含まれません。

例えば、「配偶者」が受取人に指定されていれば、その人が単独で保険金を受け取ることになります。

ただし、受取人が指定されていない場合や、契約者本人が受取人だった場合は、保険金が相続財産として扱われ、相続人全員で分割する必要があります。

保険金の調査と手続きは、相続財産とは異なる扱いになるケースが多いため、受取人の確認をしながら進めることが大切です。

保険契約の内容や受取人の指定状況をよく確認し、不明な点がある場合は、早めに保険会社や生命保険協会に問い合わせるとスムーズに手続きができます。

負債調査の流れ

相続においては、プラスの財産(資産)だけでなく、マイナスの財産(負債)も相続の対象となります。被相続人(亡くなった方)に借金や未払金などがあった場合、相続人がそれらを引き継ぐことになります。そのため、相続手続きを進める前に、負債の有無や金額を正確に調査することが非常に重要です。

負債調査の流れは、以下の通りです。

① 被相続人(亡くなった方)の借金や未払い金を調べる

まず、被相続人にどのような負債があるかを調べます。手がかりとなるのは、以下のものです。

また、未払いの税金(所得税、住民税、固定資産税など)や公共料金、社会保険料などがないかも、市区町村役場や関係機関に問い合わせて調べることができます。

②信用情報機関で信用情報の開示請求を行う

借入先がわからない場合や、借金の有無がはっきりしない場合は、信用情報機関に問い合わせることで、被相続人のの借入状況(借入先、借入残高、返済状況など)を調べることができます。

日本には「CIC」「JICC」「JBA(全国銀行協会)」という3つの信用情報機関があり、それぞれに開示請求をおこなうことで、クレジットカードやローンの情報を確認できます。

③負債の内容を整理し、相続方法を検討する

調査によって明らかになった負債の内容(種類、金額、返済条件など)を整理し、相続人全員で今後の対応を検討します。

被相続人が保証人になっていた場合、主債務者が返済不能になると、相続人に保証債務が引き継がれる可能性があります。保証契約の内容を確認し、慎重に対応を検討する必要があります。

ただし、住宅ローンの場合は団体信用生命保険に加入していれば、ローン残高が免除される可能性があるため、金融機関に確認するといいでしょう。

まず、被相続人にどのような負債があるかを調べます。手がかりとなるのは、以下のものです。

- 借入金:金銭消費貸借契約書、ローン残高証明書、返済予定表、督促状など

- クレジットカード:利用明細書、請求書、カード会社からの郵便物など

- 未払いの税金・社会保険料:納税通知書、納付書、督促状など

- その他未払金:請求書、領収書、契約書など

また、未払いの税金(所得税、住民税、固定資産税など)や公共料金、社会保険料などがないかも、市区町村役場や関係機関に問い合わせて調べることができます。

②信用情報機関で信用情報の開示請求を行う

借入先がわからない場合や、借金の有無がはっきりしない場合は、信用情報機関に問い合わせることで、被相続人のの借入状況(借入先、借入残高、返済状況など)を調べることができます。

日本には「CIC」「JICC」「JBA(全国銀行協会)」という3つの信用情報機関があり、それぞれに開示請求をおこなうことで、クレジットカードやローンの情報を確認できます。

③負債の内容を整理し、相続方法を検討する

調査によって明らかになった負債の内容(種類、金額、返済条件など)を整理し、相続人全員で今後の対応を検討します。

被相続人が保証人になっていた場合、主債務者が返済不能になると、相続人に保証債務が引き継がれる可能性があります。保証契約の内容を確認し、慎重に対応を検討する必要があります。

ただし、住宅ローンの場合は団体信用生命保険に加入していれば、ローン残高が免除される可能性があるため、金融機関に確認するといいでしょう。

もし、プラスの財産よりも負債の方が多い場合や、保証債務などのリスクを避けたい場合は、相続放棄や限定承認を検討することもできます。(相続放棄・限定承認については後述)

相続方法に関する手続きの流れ

ここでは、相続方法(単純承認、相続放棄、限定承認)の選択に関する手続きの流れを、それぞれ解説します。

単純承認をする場合

単純承認とは、被相続人(亡くなった方)のプラスの財産(資産)もマイナスの財産(負債)も、すべて無条件で受け継ぐ相続方法のことです。

単純承認は、原則として、特別な手続きは必要ありません。以下のいずれかに該当する場合、単純承認をしたものとみなされます(法定単純承認)。

- 相続人が、相続財産の全部または一部を処分した場合(ただし、保存行為や短期賃貸借は除く)

- 相続人が、相続開始を知った時から3ヶ月以内に、相続放棄または限定承認をしなかった場合

- 相続人が、相続放棄または限定承認をした後でも、相続財産の全部または一部を隠匿したり、消費したり、悪意で財産目録に記載しなかった場合

ただし、単純承認を選択する場合でも、その後の相続手続き(遺産分割協議、名義変更など)のために、以下の書類が必要になることがあります。

- 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 相続人全員の戸籍謄本

- (遺産分割協議を行う場合)遺産分割協議書

これらの書類は、早めに準備しておくと、その後の手続きがスムーズに進められます。

相続放棄をする場合

相続放棄とは、被相続人(亡くなった方)のプラスの財産もマイナスの財産も一切受け継がず、初めから相続人ではなかったことにする手続きです。

相続放棄をすると、借金や未払い金などの負債を背負うリスクを回避できますが、相続開始を知った時から3ヶ月以内に家庭裁判所に申述する必要があります。

手続きの流れを見ていきましょう。

① 相続放棄をするか判断する

相続放棄をするかどうかは、被相続人の財産と負債を調査し、慎重に判断する必要があります。相続放棄は、以下のような場合に選択されることが多いです。

また、相続放棄をすると、次の順位の相続人が新たに相続人となる場合があります。(例えば、子が相続放棄をすると、孫が代襲相続人となる、あるいは、被相続人の親が相続人となるなど) そのため、相続放棄をする場合は、他の相続人への影響も考慮する必要があります。

②家庭裁判所に相続放棄を申請(申述)する

相続放棄をする場合は、相続を知った日から3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所に申述します。

申述には「相続放棄申述書」や「亡くなった人の戸籍謄本」、「申請者(相続人)の戸籍謄本」などが必要になります。

家庭裁判所に申述書を提出すると、通常、数週間後に家庭裁判所から照会書(回答書)が送られてきます。照会書に必要事項を記入して返送すると、家庭裁判所での審理が行われます。

③相続放棄の受理通知を受け取る

家庭裁判所が相続放棄を認めると、「相続放棄申述受理通知書」が発行されます。この通知書が正式な証明書となるため、大切に保管しておきましょう。(債権者への対応や、他の相続手続きで必要になる場合があります)

相続放棄をするかどうかは、被相続人の財産と負債を調査し、慎重に判断する必要があります。相続放棄は、以下のような場合に選択されることが多いです。

- 明らかに負債が財産を上回っている場合

- 他の相続人と関わりたくない場合

- 特定の相続人に財産を集中させたい場合

また、相続放棄をすると、次の順位の相続人が新たに相続人となる場合があります。(例えば、子が相続放棄をすると、孫が代襲相続人となる、あるいは、被相続人の親が相続人となるなど) そのため、相続放棄をする場合は、他の相続人への影響も考慮する必要があります。

②家庭裁判所に相続放棄を申請(申述)する

相続放棄をする場合は、相続を知った日から3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所に申述します。

申述には「相続放棄申述書」や「亡くなった人の戸籍謄本」、「申請者(相続人)の戸籍謄本」などが必要になります。

家庭裁判所に申述書を提出すると、通常、数週間後に家庭裁判所から照会書(回答書)が送られてきます。照会書に必要事項を記入して返送すると、家庭裁判所での審理が行われます。

③相続放棄の受理通知を受け取る

家庭裁判所が相続放棄を認めると、「相続放棄申述受理通知書」が発行されます。この通知書が正式な証明書となるため、大切に保管しておきましょう。(債権者への対応や、他の相続手続きで必要になる場合があります)

相続放棄は借金などの負債を回避できる有効な手続きですが、3ヶ月以内という期間制限があるため、早めに決断し、家庭裁判所へ申述することが重要です。

手続きに不安がある場合や、判断に迷う場合は、相続の専門家である行政書士や弁護士、司法書士に相談しましょう。

限定承認をする場合

限定承認とは、被相続人(亡くなった方)の財産を引き継ぐものの、負債が財産の範囲内でしか支払われないようにする方法です。これにより、財産より借金が多かった場合でも、肩代わりしなければならないリスクを回避できます。

手続きの流れを以下で見ていきましょう。

① 限定承認をするか判断する

まず、被相続人の財産と負債を調査し、限定承認をするかどうかを判断します。例えば、次のような場合に検討されることが多いでしょう。

② 家庭裁判所に限定承認を申請(申述)する

限定承認をする場合は、相続を知った日から3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所へ、相続人全員で共同して限定承認の申述を行います。申述には、以下の書類などが必要です。

③限定承認後の手続き

限定承認が受理された後、相続人は、相続財産の清算手続きを行う必要があります。具体的には、以下の手続きを行います

まず、被相続人の財産と負債を調査し、限定承認をするかどうかを判断します。例えば、次のような場合に検討されることが多いでしょう。

- 相続財産が不明確で、負債がどの程度あるかわからない場合

- 負債がプラスの財産を上回る可能性があるが、特定の財産(自宅など)は手放したくない場合

- 家業を継ぐために、事業用資産は相続したいが、負債のリスクは限定したい場合

② 家庭裁判所に限定承認を申請(申述)する

限定承認をする場合は、相続を知った日から3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所へ、相続人全員で共同して限定承認の申述を行います。申述には、以下の書類などが必要です。

- 相続放棄申述書(家庭裁判所のWebサイトからダウンロードできます)

- 被相続人の住民票除票または戸籍附票

- 申述人(相続放棄をする人)の戸籍謄本

- (被相続人の配偶者や子が申述する場合)被相続人の死亡の記載のある戸籍謄本(除籍謄本)

- 収入印紙(相続人の人数に関わらず1件につき800円)

- (申述人が、被相続人の兄弟姉妹、または甥・姪の場合)被相続人の出生から死亡までの全ての戸籍謄本など

③限定承認後の手続き

限定承認が受理された後、相続人は、相続財産の清算手続きを行う必要があります。具体的には、以下の手続きを行います

- 相続財産管理人の選任:家庭裁判所に相続財産管理人の選任を申し立てます(相続人が複数いる場合は、相続人の中から選任されることもあります)。

- 公告・催告:官報に公告を掲載し、被相続人の債権者や受遺者に対して、一定期間内に請求の申出をするように催告します。

- 弁済:相続財産の範囲内で、債権者や受遺者に対して弁済を行います。

- 残余財産の分配:弁済後、残った財産があれば、相続人で分配します。

限定承認は、相続人が負債を無制限に引き継ぐリスクを回避できる一方、手続きが複雑で、時間や費用がかかるというデメリットもあります。

限定承認を選択する場合は、そのメリットとデメリットを十分に理解した上で、相続人全員でよく話し合い、慎重に判断する必要があります。

手続きに不安がある場合や、判断に迷う場合は、行政書士や弁護士、司法書士などの専門家に相談しながら進めるのが安心です。

遺産分割協議をおこなう際の手続きの流れ

ここでは遺産分割協議をおこなう際の手続きの流れを、相続人全員が協力的な場合と意見が対立している場合のケース別に見ていきましょう。

相続人全員が協力的な場合

相続人全員が遺産分割協議に協力的な場合は、相続人全員で集まり相続財産の分け方について、話し合います。

法律で定められた「法定相続分」に従うか、相続人同士の合意のもとで自由に分割することができます。

誰がどの財産を受け取るか(現物分割)、売却して現金で分配するのか(換価分割)、特定の相続人が財産を取得する代わりに他の相続人に金銭などを支払うか(代償分割)など、相続人全員が納得できるよう可能な限り公平な形で決めることで、トラブルを回避できるでしょう。

相続人同士で意見が対立している場合

相続人の間で「財産の分け方が決まらない」「誰が何を相続するかで揉めている」といった具合に意見が対立し、話し合いでの解決が難しい場合は、家庭裁判所の調停や審判の手続きを利用して解決を図ることになります。

① 相続人と相続財産を確定する

まずは、被相続人の財産を調べ、財産目録(財産の状況を一覧にした書類)を作成します。

これをもとに、相続人全員で財産の内容を共有し、「どんな財産があるのか」「誰がどのくらい相続できるのか」を明確にします。

②できる限り話し合いを進め、専門家に相談する

相続人同士で話し合いを続け、お互いに納得できる分け方を模索します。しかし、感情的な対立や意見の相違などにより、話し合いがまとまらないことも少なくありません。

そのような場合は、弁護士や司法書士に相談するのがおすすめです。

第三者の立場から法律に基づいたアドバイスをもらうことで、公平な解決策を見つけやすくなります。

③家庭裁判所に「遺産分割調停」を申し立てる

話し合いで解決しない場合は、家庭裁判所に「遺産分割調停」を申し立てます。

遺産分割調停とは、相続人同士で遺産の分け方が決まらないときに、家庭裁判所の調停委員(裁判官と、法律や相続問題の専門家である調停委員で構成)が中立的な立場から、解決案を提示したり、助言をしたりしながら、合意による解決を目指す手続きです。

調停が成立すると、その内容が正式な合意として認められます。

④ 調停で解決しなければ、裁判所が決める

調停での話し合いによっても合意に至らない場合は、調停は不成立となり、自動的に遺産分割審判の手続きに移行します。

審判では、裁判官が法律に基づいて相続財産の分け方を決め、その内容に従って財産を分けることになります。

審判の結果に納得できない場合は、さらに上級の裁判所に不服申し立てをすることも可能です。

まずは、被相続人の財産を調べ、財産目録(財産の状況を一覧にした書類)を作成します。

これをもとに、相続人全員で財産の内容を共有し、「どんな財産があるのか」「誰がどのくらい相続できるのか」を明確にします。

②できる限り話し合いを進め、専門家に相談する

相続人同士で話し合いを続け、お互いに納得できる分け方を模索します。しかし、感情的な対立や意見の相違などにより、話し合いがまとまらないことも少なくありません。

そのような場合は、弁護士や司法書士に相談するのがおすすめです。

第三者の立場から法律に基づいたアドバイスをもらうことで、公平な解決策を見つけやすくなります。

③家庭裁判所に「遺産分割調停」を申し立てる

話し合いで解決しない場合は、家庭裁判所に「遺産分割調停」を申し立てます。

遺産分割調停とは、相続人同士で遺産の分け方が決まらないときに、家庭裁判所の調停委員(裁判官と、法律や相続問題の専門家である調停委員で構成)が中立的な立場から、解決案を提示したり、助言をしたりしながら、合意による解決を目指す手続きです。

調停が成立すると、その内容が正式な合意として認められます。

④ 調停で解決しなければ、裁判所が決める

調停での話し合いによっても合意に至らない場合は、調停は不成立となり、自動的に遺産分割審判の手続きに移行します。

審判では、裁判官が法律に基づいて相続財産の分け方を決め、その内容に従って財産を分けることになります。

審判の結果に納得できない場合は、さらに上級の裁判所に不服申し立てをすることも可能です。

相続で意見が対立した場合は、感情的にならず、法律に基づいて冷静に話し合うことが大切です。

どうしても解決しない場合は、弁護士や裁判所のサポートを受けながら、できるだけ公平に遺産を分ける方法を考えましょう。

遺産分割協議書作成の流れ

遺産分割協議書とは、被相続人(亡くなった方)の遺産を、誰が、何を、どれだけ相続するかを、相続人全員の合意に基づいて記載した書類です。

遺産分割協議書は、相続人全員が合意した内容を明確にし、後々のトラブルを防ぐために作成します。また、不動産の相続登記や預貯金口座の名義変更・解約などの相続手続きにも必要となります。

遺産分割協議書では、基本的に以下の項目を記載しましょう。

- タイトル「遺産分割協議書」

- 被相続人の情報(氏名、生年月日、死亡日、最後の住所、最後の本籍)

- 相続人全員の情報(氏名、生年月日、住所、被相続人との続柄)

- 遺産分割の内容(誰がどの財産をどれだけ相続するか)

- 遺産分割協議書の作成年月日

- 相続人全員の署名・実印での押印、印鑑証明書の添付

以下では、「4.遺産分割の内容(誰がどの財産をどれだけ相続するか)」について、財産の種類ごとの記載例を紹介します。

預貯金や現金の場合

預貯金や現金の相続がある場合、遺産分割協議書では下記の情報を記載しましょう。

| 項目 | 記載例 |

|---|---|

| 金融機関名 | 〇〇銀行 |

| 支店名 | △△支店 |

| 預金の種類 | 普通預金 |

| 口座番号 | 1234567 |

| 相続する人 | 相続人 田中一郎 が、上記預貯金を相続する。 |

なお、相続する具体的な金額は、変動する可能性があるため明記しない方が無難です。

もし明記する場合は、「相続開始日の残高」と書くようにしましょう。

不動産が含まれる場合

遺産に不動産が含まれる場合は、登記事項証明書(登記簿謄本)の記載通りに、正確に情報を記載する必要があります。

不動産は、土地と建物それぞれについて記載します。また、マンションの場合は、一棟の建物の表示、専有部分の建物の表示、敷地権の表示をそれぞれ記載します。

【土地の場合】

| 項目 | 記載例 |

|---|---|

| 所在 | 東京都〇〇区〇〇町一丁目 |

| 地番 | 123番 |

| 地目 | 宅地 |

| 地積 | 150.00㎡ |

| 相続する人 | 相続人 田中一郎が、上記土地を相続する。 |

【家屋(一戸建てなど)の場合】

| 項目 | 記載例 |

|---|---|

| 所在 | 東京都〇〇区〇〇町一丁目1番地 |

| 家屋番号 | 123番 |

| 種類 | 居宅 |

| 構造 | 木造瓦葺2階建 |

| 床面積 | 1階 50.00㎡ 2階 50.00㎡ |

| 相続する人 | 相続人 田中花子が、上記建物を相続する。 |

【マンションの場合】

<一棟の建物の表示>

| 項目 | 記載例 |

|---|---|

| 所在 | 東京都〇〇区〇〇町一丁目1番地 |

| 建物の名称 | 〇〇マンション |

<専有部分の建物の表示>

| 項目 | 記載例 |

|---|---|

| 家屋番号 | 1番1 |

| 建物の名称 | 〇〇マンション101号室 |

| 種類 | 居宅 |

| 構造 | 鉄筋コンクリート造1階建 |

| 床面積 | 60.00㎡ |

<敷地権の表示>

| 項目 | 記載例 |

|---|---|

| 所在及び地番 | 東京都〇〇区〇〇町一丁目1番 |

| 地目 | 宅地 |

| 地積 | 500.00㎡ |

| 敷地権の種類 | 所有権 |

| 敷地権の割合 | 10000分の800 |

| 相続する人 | 相続人 田中一郎が、上記マンション(専有部分及び敷地権)を相続する。 |

不動産の情報は、登記簿(登記事項証明書) を確認して正確に記載するのが安心です。

また、遺産が共有持分である場合は、被相続人の持分をあわせて記載するのが良いでしょう。

負債がある場合

負債(借金、未払いなど)は、相続放棄または限定承認をしない限り、法定相続分に応じて各相続人へ自動的に引き継がれるのが一般的です。

そのため、普通は負債をどう分けるかを話し合う必要はなく、遺産分割協議書にも書く必要はありません。

ただし、相続人同士で話し合い、誰がどれくらい負担するかを自由に決めることも可能です。

もし、特定の負債を特定の相続人が引き継ぐ場合は、以下の内容を具体的に記載しておくことが大切です。

【債権者(貸主)の情報】

| 項目 | 記載例 |

|---|---|

| 債権者 | 〇〇銀行 △△支店 |

| 契約の種類 | 金銭消費貸借契約 |

| 契約日 | 令和3年4月1日 |

| 契約番号 | 12345678 |

| 相続する人 | 相続人 田中一郎が、上記債務を負担し、支払う。 |

【負債の内容】

| 項目 | 記載例 |

|---|---|

| 負債の種類 | 住宅ローン |

| 残高(相続開始日時点) | 1,500万円 |

| 返済期限 | 令和15年3月31日 |

| 返済条件 | 毎月10万円を分割返済(ボーナス払いなし) |

その他の財産がある場合

預貯金、不動産、負債以外の財産(自動車、有価証券、貴金属、骨董品、著作権など)についても、遺産分割協議書に記載する必要があります。

ここでは、自動車と株式を例に、記載方法を説明します。

【自動車の場合】

| 項目 | 記載例 |

|---|---|

| 登録番号(ナンバープレート) | 品川 300 あ 〇〇-〇〇 |

| 車名 | トヨタ プリウス |

| 型式 | DAA-ZVW30 |

| 車台番号 | ZVW30-1234567 |

| 相続する人 | 相続人 田中一郎が、上記自動車を相続する。 |

【株式(上場株式)の場合】

| 項目 | 記載例 |

|---|---|

| 銘柄 | 〇〇株式会社 |

| 証券コード | 1234 |

| 数量 | 1,000株 |

| 証券会社名 | 〇〇証券 |

| 口座番号 | 1234567890 |

| 相続する人 | 相続人 田中花子が、上記株式を相続する。 |

【その他の財産の記載例】

- 貴金属:「金の指輪(18金、〇〇グラム)を、相続人〇〇が取得する。」

- 骨董品:「〇〇作の壺(〇〇焼)を、相続人〇〇が取得する。」

- 著作権:「〇〇(被相続人)が有する著作権(著作権登録番号:〇〇)を、相続人〇〇が取得する。」

相続財産の名義変更に関する手続きの流れ

ここでは、主な相続財産の名義変更手続きの流れを、以下のケースに分けて解説します。

- 不動産の名義変更

- 預貯金の名義変更

- 株式の名義変更

不動産の名義変更(相続登記)

不動産を相続した際、その不動産の所有者を被相続人(亡くなった方)から相続人に変更する手続きが必要です。この手続きを「相続登記」と言います。

相続登記の手続きの流れは、以下の通りです。

➀登記事項証明書を取得

まず、法務局で「登記事項証明書」という書類を手に入れます。これは、その不動産が誰の名義になっているかを確認するためのものです。

過去の相続で名義変更がされていない場合もあるので、最初に確認しましょう。

➁必要な書類を準備する

登記手続きをおこなうため、以下の書類を用意しましょう。

■被相続人に関する書類

➂登記申請書を作成する

法務局のWebサイトにある「相続登記申請書」の書き方などを参考に、必要事項を記入します。登記申請書には、被相続人や相続人の情報、不動産の表示、相続の原因などを記載します。

➃法務局で手続きをおこなう

準備した書類と申請書を、不動産の所在地を管轄する法務局に提出します。提出方法は、窓口や郵送、オンラインなどです。問題がなければ、1~2週間程度で名義変更が完了します。

まず、法務局で「登記事項証明書」という書類を手に入れます。これは、その不動産が誰の名義になっているかを確認するためのものです。

過去の相続で名義変更がされていない場合もあるので、最初に確認しましょう。

➁必要な書類を準備する

登記手続きをおこなうため、以下の書類を用意しましょう。

■被相続人に関する書類

- 出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 住民票除票または戸籍附票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書(遺産分割協議書を提出する場合)

- 不動産を相続する人の住民票

- 登記事項証明書(登記簿謄本)

- 固定資産評価証明書

- 遺産分割協議書(遺産分割協議を行った場合)または遺言書(遺言がある場合)

- 相続関係説明図(法定相続分で相続する場合など)

➂登記申請書を作成する

法務局のWebサイトにある「相続登記申請書」の書き方などを参考に、必要事項を記入します。登記申請書には、被相続人や相続人の情報、不動産の表示、相続の原因などを記載します。

➃法務局で手続きをおこなう

準備した書類と申請書を、不動産の所在地を管轄する法務局に提出します。提出方法は、窓口や郵送、オンラインなどです。問題がなければ、1~2週間程度で名義変更が完了します。

相続登記は、自分で行うこともできますが、必要書類の収集や登記申請書の作成など、専門的な知識が必要となる場面も少なくありません。

手続きに不安がある場合や、時間がない場合は、専門家である行政書士や司法書士に依頼することも検討しましょう。

預貯金の名義変更

相続が発生したら、被相続人(亡くなった方)名義の預貯金口座について、名義変更または解約の手続きを行う必要があります。

預貯金の名義変更(相続手続き)は、以下の流れで進めます。

➀金融機関に相続の届け出を行う

まずは、被相続人が口座を持っていた金融機関(銀行、信用金庫、ゆうちょ銀行など)に、相続が発生したことを連絡します(相続の届出)。

相続の届出を行うと、被相続人名義の口座は凍結され、入出金や引き落としができなくなります。口座凍結は、相続財産を保護し、相続人間のトラブルを防ぐために行われます。

届出の方法は、金融機関によって異なりますが、電話や窓口で受け付けている場合が多いです。

➁必要書類の準備

金融機関から指示された必要書類を集めます。必要な書類は、金融機関や相続の状況(遺言の有無、遺産分割協議の有無など)によって異なりますが、一般的には以下の書類が必要になります。

■被相続人に関する書類

必要書類が揃ったら、金融機関の窓口に提出し、名義変更または解約の手続きを行います。提出には予約が必要な場合や、郵送での手続きが可能な場合もあるので、事前に確認しましょう。

まずは、被相続人が口座を持っていた金融機関(銀行、信用金庫、ゆうちょ銀行など)に、相続が発生したことを連絡します(相続の届出)。

相続の届出を行うと、被相続人名義の口座は凍結され、入出金や引き落としができなくなります。口座凍結は、相続財産を保護し、相続人間のトラブルを防ぐために行われます。

届出の方法は、金融機関によって異なりますが、電話や窓口で受け付けている場合が多いです。

➁必要書類の準備

金融機関から指示された必要書類を集めます。必要な書類は、金融機関や相続の状況(遺言の有無、遺産分割協議の有無など)によって異なりますが、一般的には以下の書類が必要になります。

■被相続人に関する書類

- 出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 住民票除票または戸籍附票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書(遺産分割協議を行った場合)または遺言書(遺言がある場合)

- 被相続人の預貯金通帳、キャッシュカード

- 金融機関所定の相続手続依頼書(相続届)

- 相続人全員の実印

- 相続人の本人確認書類(運転免許証、マイナンバーカードなど)

必要書類が揃ったら、金融機関の窓口に提出し、名義変更または解約の手続きを行います。提出には予約が必要な場合や、郵送での手続きが可能な場合もあるので、事前に確認しましょう。

書類提出後、不備がなければ2週間から1ヶ月程度で手続きが完了します。名義変更の場合は新しい通帳が交付され、解約の場合は指定した口座に預貯金が払い戻されます。

株式の名義変更

株式を相続した場合、その株式の名義を被相続人(亡くなった方)から相続人に変更する手続きが必要です。この手続きは、上場株式か非上場株式かで、手続きの流れや必要書類が異なります。

上場企業の場合

上場株式の名義変更手続きの流れは、以下の通りです。

➀証券会社に相続の届出を行う

まずは、被相続人が株式を預けていた証券会社に、相続が発生したことを連絡します(相続の届出)。 相続の届出を行うと、被相続人名義の口座は凍結され、取引ができなくなります。

➁必要書類を準備する

証券会社から指示された必要書類を収集します。 必要な書類は、証券会社や相続の状況(遺言の有無、遺産分割協議の有無など)によって異なりますが、一般的には以下の書類が必要になります。

■被相続人に関する書類

必要書類が揃ったら、証券会社に提出し、名義書換の手続きを行います。 相続人が同じ証券会社に口座を持っている場合は、被相続人の株式をその口座へ移します。口座がない場合は、新規に証券口座を開設し、その口座に株式を移管します。

まずは、被相続人が株式を預けていた証券会社に、相続が発生したことを連絡します(相続の届出)。 相続の届出を行うと、被相続人名義の口座は凍結され、取引ができなくなります。

➁必要書類を準備する

証券会社から指示された必要書類を収集します。 必要な書類は、証券会社や相続の状況(遺言の有無、遺産分割協議の有無など)によって異なりますが、一般的には以下の書類が必要になります。

■被相続人に関する書類

- 出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 住民票除票または戸籍附票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書(遺産分割協議を行った場合)または遺言書(遺言がある場合)

- 証券会社所定の相続手続依頼書(相続届)

- 相続人全員の実印

- 被相続人の証券口座の情報がわかるもの(取引残高報告書、口座番号など)

必要書類が揃ったら、証券会社に提出し、名義書換の手続きを行います。 相続人が同じ証券会社に口座を持っている場合は、被相続人の株式をその口座へ移します。口座がない場合は、新規に証券口座を開設し、その口座に株式を移管します。

書類に不備がなければ、通常2週間~1ヶ月程度で名義変更が完了します。

非上場企業の場合

非上場企業の株式は、証券会社ではなく株式を発行している会社に直接手続きを行う必要があります。手続きの流れは、以下の通りです。

➀株式発行会社に相続の連絡を行う

まずは、被相続人が株式を保有していた会社(株式発行会社)に、相続が発生したことを連絡し、名義書換の手続きについて確認します。

非上場株式の名義書換手続きは、会社によって対応が異なるため、必要な書類や手続きの流れを事前に確認しましょう。

➁必要書類を準備する

株式発行会社から指示された必要書類を収集します。 一般的には、以下の書類が必要になります。

必要書類が揃ったら、株式発行会社に提出し、名義書換の手続きを行います。 非上場会社では、株式の譲渡に会社の承認を必要とする旨の定め(譲渡制限)が設けられているのが一般的です。

譲渡制限がある場合、相続人から会社に対して株式の譲渡承認請求を行い、会社の承認を得る必要があります。(取締役会設置会社では取締役会、取締役会非設置会社では株主総会で承認決議を行います。)

まずは、被相続人が株式を保有していた会社(株式発行会社)に、相続が発生したことを連絡し、名義書換の手続きについて確認します。

非上場株式の名義書換手続きは、会社によって対応が異なるため、必要な書類や手続きの流れを事前に確認しましょう。

➁必要書類を準備する

株式発行会社から指示された必要書類を収集します。 一般的には、以下の書類が必要になります。

- 被相続人の死亡事実を証明する書類(死亡診断書または除籍謄本)

- 被相続人の株主であることを証明する書類(株券または株主名簿記載事項証明書)

- 相続人であることを証明する書類(戸籍謄本一式)

- 相続人全員の印鑑証明書

- 遺産分割協議書(相続人が複数いる場合)

- 株式名義書換請求書(会社指定の様式)

- 株券(株券が発行されている場合)

必要書類が揃ったら、株式発行会社に提出し、名義書換の手続きを行います。 非上場会社では、株式の譲渡に会社の承認を必要とする旨の定め(譲渡制限)が設けられているのが一般的です。

譲渡制限がある場合、相続人から会社に対して株式の譲渡承認請求を行い、会社の承認を得る必要があります。(取締役会設置会社では取締役会、取締役会非設置会社では株主総会で承認決議を行います。)

会社での手続き(株主名簿の名義書換)が完了すると、名義変更が正式に完了します。

相続税に関する手続きの流れ

ここでは、相続税の申告と納付が必要となるケースと、その手続きの流れを解説します。

- 相続税の申告が必要な場合(基礎控除額を超える場合)

- 配偶者に対する相続税額の軽減(配偶者控除)を受ける場合

- 農地の納税猶予の特例を受ける場合

相続税の申告が必要な場合(基礎控除額を超える場合)

まず、相続税がかかるかどうかは、遺産の総額が基礎控除額を超えるかどうかで決まります。

「基礎控除額」とは、相続税がかからない範囲の金額のことで、「3,000万円 +(法定相続人の数 × 600万円)」で計算されます。

遺産の総額が基礎控除額以下であれば、相続税はかからず、申告も不要です。

遺産の総額が基礎控除額を超える場合は、超えた部分に対して相続税が課税され、相続税の申告と納付が必要になります。

相続税の申告と納付の手続きの流れは、以下の通りです。

➀必要書類の準備

相続税を申告するために、以下の書類を準備しましょう。

➁相続税申告書の作成

収集した書類に基づいて、相続税申告書を作成します。 税務署のホームページで相続税申告書のフォーマットをダウンロードし、必要事項を記入しましょう。

相続税申告書の作成は、計算が複雑で、専門的な知識が必要となる場合が多いため、税理士に依頼することも検討しましょう。

➂税務署へ申告書を提出

相続税申告書と必要書類を揃え、被相続人の死亡時の住所地を管轄する税務署に提出します。 申告書の提出方法は、以下の3つがあります。

相続税の申告書の提出期限(被相続人の死亡を知った日の翌日から10ヶ月以内)までに、相続税を納付します。 納付方法は、以下のいずれかを選択できます。

相続税を申告するために、以下の書類を準備しましょう。

- 相続税申告書

- 税務署または国税庁のWebサイトから入手

- 被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書に押印したもの

- 被相続人の住民票除票または戸籍附票

- 遺産分割協議書(コピー)または遺言書(コピー)

- 財産及び債務に関する書類

- 不動産登記事項証明書、固定資産評価証明書、預貯金残高証明書、有価証券残高証明書、借入金残高証明書など

- 生命保険金・退職手当金などの支払通知書

- その他

- 本人確認書類(マイナンバーカード、運転免許証など)など

➁相続税申告書の作成

収集した書類に基づいて、相続税申告書を作成します。 税務署のホームページで相続税申告書のフォーマットをダウンロードし、必要事項を記入しましょう。

相続税申告書の作成は、計算が複雑で、専門的な知識が必要となる場合が多いため、税理士に依頼することも検討しましょう。

➂税務署へ申告書を提出

相続税申告書と必要書類を揃え、被相続人の死亡時の住所地を管轄する税務署に提出します。 申告書の提出方法は、以下の3つがあります。

- 窓口提出:税務署の窓口に直接提出する

- 郵送提出:税務署に郵送で提出する

- e-Tax(電子申告):インターネットを利用して申告する

相続税の申告書の提出期限(被相続人の死亡を知った日の翌日から10ヶ月以内)までに、相続税を納付します。 納付方法は、以下のいずれかを選択できます。

- 現金納付:金融機関または税務署の窓口で現金で納付する

- 振替納税:指定した金融機関の口座から自動的に引き落とす

- クレジットカード納付:インターネットを利用してクレジットカードで納付する

- コンビニ納付:コンビニエンスストアで納付する(納付額が30万円以下の場合)

- 電子納税:e-Taxを利用して納付する

- 延納:一括納付が困難な場合に、分割で納付する(利子税がかかります)

- 物納:金銭での納付が困難な場合に、相続財産そのもので納付する

配偶者に対する相続税額の軽減(配偶者控除)を受ける場合

配偶者に対する相続税額の軽減(配偶者控除)は、被相続人の配偶者が相続した遺産のうち、一定額まで相続税が課税されない制度です。

配偶者控除の適用要件

- 法律上の配偶者であること(内縁関係は含まれません)

- 遺産分割が確定していること(原則として、相続税の申告期限までに)

- 相続税の申告書に配偶者控除の適用を受ける旨を記載し、必要書類を添付すること

配偶者控除の控除額

次のいずれか大きい方の金額まで、相続税が課税されません。

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者控除を受ける場合の手続きの流れ

配偶者控除を受ける場合でも、相続税の申告手続きの流れは、基本的に「相続税の申告が必要な場合(基礎控除額を超える場合)」と同じです。

ただし、相続税の申告書に、配偶者控除の適用を受ける旨を記載し、以下の書類を添付する必要があります。

- 戸籍謄本(被相続人と配偶者の婚姻関係を証明するもの)

- 遺産分割協議書(コピー)または遺言書のコピー(配偶者が取得する財産がわかるもの)

- (遺産分割協議書を提出する場合)相続人全員の印鑑証明書

遺産分割協議書の記載に関する注意点

配偶者控除の適用を受けるためには、原則として、相続税の申告期限までに遺産分割が確定している必要があります。

そのため、遺産分割協議書には、配偶者が取得する財産を明確に記載することが重要です。

配偶者控除は、配偶者の相続税負担を大幅に軽減できる制度です。適用要件や手続きの流れをよく理解し、適切に申告しましょう。

不明な点がある場合は、税理士や税務署に相談することをおすすめします。

農地の納税猶予の特例を受ける場合

農地の納税猶予の特例は、一定の要件を満たす農地を相続した場合に、その農地にかかる相続税の納税が猶予される制度です。

この特例を受けるためには、相続税の申告期限までに、所定の手続きを行う必要があります。

農地の納税猶予の特例を受けるための手続きの流れは、以下の通りです。

➀ 農業委員会から証明書を取得する

まずは、農地がある市区町村の農業委員会に、相続税の納税猶予に関する適格者証明願を提出し、相続税の納税猶予に関する適格者証明書の交付を受けます。 この証明書は、相続人が、

➁相続税の申告書を作成し、税務署に提出する

相続税の申告期限内(被相続人が死亡したことを知った日の翌日から10ヶ月以内)に、相続税の申告書を作成し、以下の書類とともに、被相続人の死亡時の住所地を管轄する税務署に提出します。

納税が猶予される相続税額及び利子税の額に見合う担保を提供する必要があります。 担保として提供できる財産は、

④継続届出書を提出する(3年ごと)

納税猶予期間中は、引き続き農業経営を行っていることなどを証明するため、3年ごとに引き続き農業経営を行っている旨の届出書(継続届出書)を税務署に提出する必要があります。

農地の納税猶予の特例の適用を受けている期間中に、

まずは、農地がある市区町村の農業委員会に、相続税の納税猶予に関する適格者証明願を提出し、相続税の納税猶予に関する適格者証明書の交付を受けます。 この証明書は、相続人が、

- 被相続人から農地を相続したこと

- その農地で引き続き農業経営を行うこと

- その他、農地の納税猶予の特例の適用を受けるための要件を満たしていること

➁相続税の申告書を作成し、税務署に提出する

相続税の申告期限内(被相続人が死亡したことを知った日の翌日から10ヶ月以内)に、相続税の申告書を作成し、以下の書類とともに、被相続人の死亡時の住所地を管轄する税務署に提出します。

- 相続税申告書

- 農地の納税猶予の特例の適用を受ける旨を記載

- 相続税の納税猶予に関する適格者証明書

- 農業委員会から交付されたもの

- 特例適用農地等に係る明細書

- 納税猶予の特例の適用を受ける農地の情報を記載

- 担保提供関係書類

- 担保を提供する場合は、その内容に応じて必要な書類(不動産を担保とする場合は、登記事項証明書など)

- その他

- 戸籍謄本など、通常の相続税申告に必要な書類

納税が猶予される相続税額及び利子税の額に見合う担保を提供する必要があります。 担保として提供できる財産は、

- 国債、地方債

- 税務署長が確実と認める有価証券(社債、株式など)

- 土地、建物などの不動産

- その他(税務署長が確実と認める保証人の保証など)

④継続届出書を提出する(3年ごと)

納税猶予期間中は、引き続き農業経営を行っていることなどを証明するため、3年ごとに引き続き農業経営を行っている旨の届出書(継続届出書)を税務署に提出する必要があります。

農地の納税猶予の特例の適用を受けている期間中に、

- 相続人が農業経営を廃止した場合

- 特例適用農地等を譲渡した場合

- 特例適用農地等について、耕作放棄などがあった場合

農地の納税猶予の特例は、手続きが複雑で、適用要件や注意点も多岐にわたります。

特例の適用を検討している場合は、税理士や税務署に相談し、慎重に手続きを進めることを強くおすすめします。

相続手続きの流れ確認用チェックリスト

相続手続きは多岐にわたるため、漏れがないように、以下のチェックリストをご活用ください。

【相続開始直後(なるべく早く)】

遺言書の有無を確認(公正証書遺言、自筆証書遺言、秘密証書遺言)

家庭裁判所に検認の申立て(自筆証書遺言、秘密証書遺言の場合)

相続人の調査・確定(戸籍謄本、除籍謄本、改製原戸籍謄本などを収集)

相続財産の調査(不動産、預貯金、株式、その他の資産、負債などを把握)

財産目録の作成(相続財産をリストアップ)

【相続方法の検討・決定(相続開始を知った日から3ヶ月以内)】

相続放棄または限定承認の検討(負債が多い場合など)

家庭裁判所に相続放棄または限定承認の申述(行う場合)

【遺産分割協議(相続開始後、なるべく早く)】

相続人全員で遺産分割について話し合う

遺産分割協議書の作成(相続人全員の署名・実印での押印、印鑑証明書添付)

【名義変更・解約手続き(遺産分割協議後、速やかに)】

不動産の相続登記(名義変更)

預貯金口座の名義変更・解約

株式・投資信託などの有価証券の名義変更

自動車の名義変更

生命保険金の請求

その他の資産の名義変更(ゴルフ会員権、著作権など)

クレジットカードの解約・承継

携帯電話、インターネット回線などの解約・承継

【相続税の申告・納付(相続開始を知った日の翌日から10ヶ月以内)】

相続税の申告が必要かどうかを確認(基礎控除額を超えるか)

相続税申告書の作成(税理士に依頼することも検討)

相続税の納付(現金納付、延納、物納)

【その他の手続き(必要に応じて)】

遺族年金、国民年金・厚生年金の死亡一時金などの請求

健康保険、介護保険の資格喪失手続き

高額療養費、高額介護サービス費の請求

葬祭費(埋葬料)の請求

未支給年金の請求

公共料金(電気、ガス、水道など)の名義変更・解約

運転免許証、パスポートなどの返納

故人の所得税の準確定申告(亡くなった年の1月1日から死亡日までの所得について申告・納税)(相続開始を知った日の翌日から4ヶ月以内)

相続財産の管理(賃貸不動産の管理、空き家の管理など)

遺品整理

相続手続きは自分でできる?専門家に頼むべき?

相続手続きは、自分で行うことも可能ですが、手続きの種類や個々の状況によっては、専門家に依頼した方が良い場合もあります。

ここでは、主な相続手続きについて、自分で行う場合の難易度と、専門家に依頼するメリット・デメリット、依頼すべき専門家について解説します。

遺言に関する手続き

自分で行う場合の難易度:★★★☆☆(普通〜やや難しい)

自分で手続きを行う場合はまず、遺言書を家庭裁判所に提出し、裁判所で開封・検認してもらう必要があります。

その際、申立書や遺言者の戸籍謄本、相続人全員の戸籍謄本などの必要書類を準備しなければなりません。

また、家庭裁判所から相続人全員に通知が送られるため、相続人が多い場合は調整が必要です。

専門家に手続きを依頼する場合、相続トラブルの可能性がある場合は弁護士、スムーズに手続きしたいなら司法書士に相談するのがおすすめです。

相続財産の調査

自分で行う場合の難易度:★★★☆☆〜★★★★★(財産の種類や量によって大きく異なる)

相続財産の調査を自分で行う場合、銀行口座、不動産、自動車、有価証券などの資産を全てリストアップし、借金の有無も調べる必要があります。また金融機関や法務局に問い合わせる必要があり、時間がかかるということも覚えておきましょう。

もし財産が多岐にわたる場合は、司法書士・行政書士に依頼するのがおすすめです。

遺産分割協議

自分で行う場合の難易度:★☆☆☆☆〜★★★★★(相続人間の関係性や意見の対立状況によって大きく異なる)

遺産分割協議では、相続人全員で話し合い、遺産をどのように分けるか決める必要があります。全員の意見が一致すれば自分たちで行ことも可能ですが、意見の対立があるとまとまらないことが多いです。

そのため、相続人同士で揉めそうであれば、弁護士に相談するのがベターでしょう。

相続財産の名義変更

自分で行う場合の難易度:★★★☆☆(普通〜やや難しい)

相続財産の名義変更を自分で行う場合、不動産は法務局、銀行口座は各金融機関で手続きが必要です。また書類の準備が複雑で、不備があると受理されない可能性があるので注意しましょう。

確実に名義変更を行いたい場合は、司法書士や行政書士に依頼するのがおすすめです。

相続税関連の手続き

自分で行う場合の難易度:★★★★★(非常に難しい)

相続税の計算や申告を自分で行うことは可能ですが、財産評価や税額計算が複雑で、申告漏れや過払いのリスクがあるため、あまりおすすめできません。

税務署から指摘を受ける可能性や節税対策などをおこなうことを考えると、税理士に手続きを依頼するのが安心でしょう。

まとめ

本記事では、相続手続きの流れについて解説しました。

以下に、「相続手続きの期限、主な手続き内容、必要書類」を一覧表にまとめました。

| 期限 | 手続き内容 | 必要書類(例) |

|---|---|---|

| なるべく早く | 遺言書の有無の確認 | 遺言書(公正証書遺言の場合は公証役場で謄本を取得)、遺言書保管事実証明書(法務局で自筆証書遺言を保管している場合) |

| なるべく早く | 遺言書の検認(自筆証書遺言・秘密証書遺言の場合) | 検認申立書、遺言書、被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本など |

| なるべく早く | 法定相続人の調査・確定 | 被相続人の出生から死亡までの戸籍謄本(除籍謄本、改製原戸籍謄本を含む)、相続人全員の戸籍謄本など |

| なるべく早く | 相続財産の調査 | 預貯金通帳、キャッシュカード、残高証明書、不動産の登記事項証明書、固定資産評価証明書、有価証券の取引残高報告書、借入金の契約書、残高証明書など |

| なるべく早く | 遺産分割協議 | 相続人全員の合意、遺産分割協議書(必要な場合) |

| 相続開始を知った日から3ヶ月以内 | 限定承認の申述 | 限定承認申述書、被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本、財産目録など |

| 相続開始を知った日から3ヶ月以内 | 相続放棄の申述 | 相続放棄申述書、被相続人の住民票除票または戸籍附票、申述人の戸籍謄本など |

| 被相続人の死亡日の翌日から10ヶ月以内 | 相続税の申告と納付 | 相続税申告書、被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本、財産及び債務に関する書類、遺産分割協議書(コピー)または遺言書(コピー)など |

| 速やかに | 遺産分割協議書の作成 | 相続人全員の署名・実印での押印、印鑑証明書 |

| 相続による不動産取得を知った日から3年以内(2024年4月1日以降施行) | 相続登記(不動産の名義変更) | 登記申請書、被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本、被相続人の住民票除票、相続人全員の住民票、固定資産評価証明書、遺産分割協議書または遺言書など |

相続手続きは、期限が定められているものが多く、必要書類の収集や各種手続きが煩雑です。

また、相続財産の種類や金額、相続人の数などによって、手続きの難易度や必要な対応が異なります。

ご自身で手続きを進めることが難しいと感じた場合は、早めに弁護士、司法書士、税理士などの専門家に相談することを検討しましょう。

参考:法務局での相続手続きを自分で行う方法!(「北大阪相続遺言相談窓口」- MIRAI行政書士事務所)