祖父母から孫にお金を残す方法!税金を抑えて効果的に贈与・相続する

ご自身の相続について考えたときに、「大切な孫に何かを残してあげたい」と思う方は多くいらっしゃいます。しかし、相続や贈与は税金が複雑で、何も対策をせずに財産を譲渡すると多額の税金がかかってしまうケースもあります。

本記事では、祖父母から孫へお金を残すための基本的な知識から、具体的な方法、注意点に至るまで、専門家がわかりやすく解説します。

目次

孫へ資産を残すなら今すぐ知っておきたい基礎知識

孫に資産を残したいと考える方は多いですが、やり方を間違えると余計な税負担が発生したり、意図したとおりに財産を渡せなかったりすることがあります。相続税や贈与税のしくみを理解し、最適な方法を選ぶことが重要です。ここでは、孫への資産承継に関する基本的な事項を解説します。

孫は原則として直接の法定相続人にならない

原則として、孫は祖父母の法定相続人とはなりません。法定相続人とは、民法で定められた遺産を相続する権利を持つ人です。法定相続人でない孫が祖父母の遺産を自動的に受け継ぐことはなく、遺言書の作成などの特別な手続きが必要となるのです。

法定相続人とは

誰が相続人になるかは民法で定められています。亡くなった方の配偶者は必ず法定相続人です。配偶者のほかに、以下の血族相続人がいれば配偶者とともに相続人となります。優先順位も決まっており、第一順位である子がいれば、第二順位の親は相続しません。また、子が複数名いる場合は、全員が相続人となります。

血族相続人の順位

- 第一順位:直系卑属(子・孫)

- 第二順位:直系尊属(父母・祖父母)

- 第三順位:兄弟姉妹(亡くなっている場合は甥姪)

孫は通常、第一順位に該当する「子」が存命であれば相続権をもちません。ただし、子がすでに亡くなっている場合は、子の子(亡くなった方の孫)が相続権を受け継ぎます。これを代襲相続といいます。

相続と遺贈

相続と遺贈は、どちらも財産を承継する方法ですが、承継する人の範囲と手続きが異なります。相続は被相続人が亡くなった時に自動的に発生し、法定相続人に権利があります。実際に誰がどの財産を受け取るかは、遺言書の内容や相続人全員の遺産分割協議によって決まります。

法定相続人以外の方に財産を譲渡する場合は、相続ではなく遺贈です。子が亡くなっていて孫が法定相続人となることが明らかな場合を除き、亡くなった後に孫に財産を譲りたい場合は遺言書を作成して遺贈します。

遺留分

遺留分とは、兄弟姉妹以外の法定相続人に保障された、最低限の遺産取得分のことです。

- 遺留分がある人:配偶者、子(直系卑属)、親(直系尊属)

- 遺留分がない人:兄弟姉妹(甥・姪)

遺言書によって孫に遺産を遺贈する場合でも、法定相続人の遺留分を侵害することはできません。遺留分を侵害する遺贈をした場合、遺贈を受けた孫が、遺留分侵害額として法定相続人から金銭の支払いを求められる可能性がある点に注意が必要です。

孫が財産を受け取るパターンと注意点

孫が祖父母から財産を受け取るには、代襲相続、遺贈、生前贈与などさまざまな方法があります。それぞれの方法の詳細については後述しますが、祖父母から孫へ財産を移転する際は、贈与税や相続税に注意が必要です。

孫のためと思って大きな金額の財産を渡してしまうと、税金の負担が大きくなったり、後から相続人とトラブルになったりする可能性があります。自分に適した方法を選び、必要に応じて複数の方法を組み合わせ、適切に財産を移転することが重要です。

【方法1】生前贈与で孫に計画的に資産を移転する

生前贈与は、文字どおり相続を待たずに資産を孫に移転する方法です。税制をうまく活用することで、税負担を抑えながら計画的に財産を孫に引き継ぐことができます。

暦年贈与の活用

贈与税は贈与を受けた人が支払う税金ですが、年間110万円までの贈与であれば贈与税が課税されません。暦年贈与は、贈与税の年間110万円の非課税枠を利用し、毎年少しずつ財産を贈与することで、将来的な相続税の負担を軽減する方法です。

この制度のメリットは、贈与税の負担を抑えつつ、計画的に財産を移転できる点にあります。生前に財産を移転しておけば、相続財産を減らし、相続税の節税につながります。

税務署から定期預金や名義預金とみなされないために、毎年単発の贈与として贈与契約書を作成し、贈与の事実を明確にしておきましょう。また、2024年1月1日以降は相続開始前7年以内に行われた贈与は、相続財産に加算されます。(2027年までは、経過措置として相続開始前3年より前の贈与は合計100万円まで相続財産に加算されません)。暦年贈与は前もって計画的に行うことが重要です。

教育資金の一括贈与制度

30歳未満の方が祖父母などの直系尊属から教育資金の贈与を受ける場合に利用できる制度で、最大で1500万円分の贈与が非課税となります。対象となる教育資金は、学校等の入学金や授業料、塾や習い事の費用など多岐にわたります。

金融機関で専用の教育資金口座を開設し、教育資金の贈与(信託や預入)をする日までに教育資金非課税申告書を提出する必要があります。この制度を活用することで、孫や子世代の経済的負担を軽減するとともに、まとまった資金を移転することができます。

原則として、贈与を受けた孫が30歳までに使い切らなかった資金は残額が贈与税の課税対象になるため、計画的な支出が求められます。

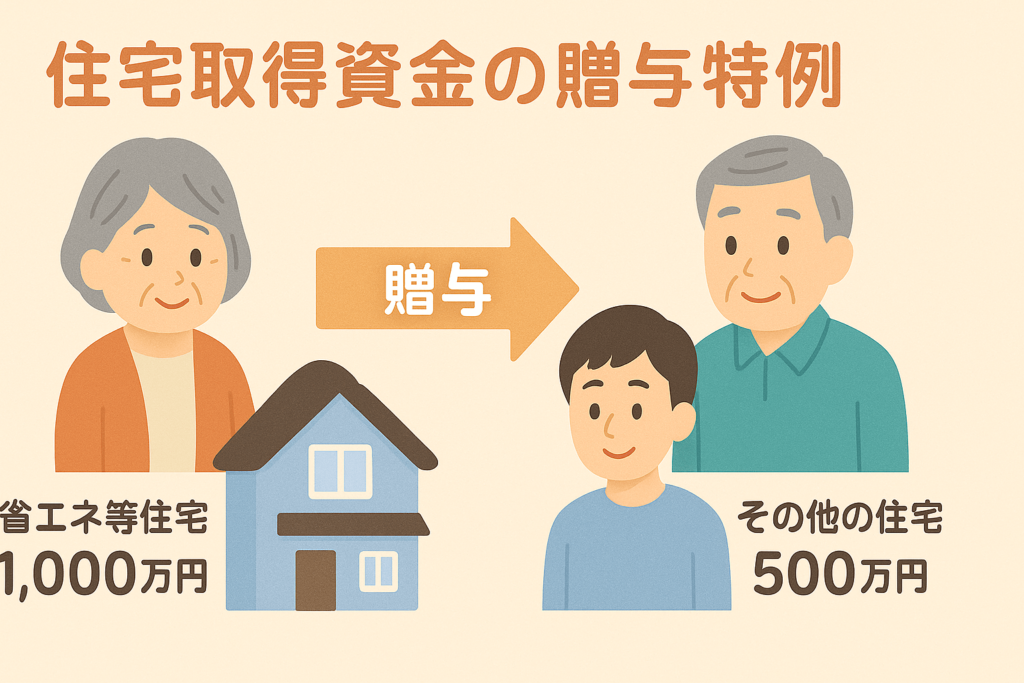

住宅取得資金の贈与特例

住宅を取得する際に、父母や祖父母などの直系尊属から資金援助を受けた場合、一定額まで贈与税が非課税となる制度です。贈与を受けた方1人につき、省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの贈与が非課税となります。

この特例を適用するためには、資金全額を住宅取得に充てること、取得する住宅が贈与を受ける方の自己所有となること(共有持ち分も可)、贈与を受けた年の翌年12月31日までに取得した家屋に居住することなどの要件があるため注意が必要です。2026年12月31日までの贈与が対象(※2025年3月17日時点)ですが、法改正により適用できる期間が変わる可能性があります。

贈与契約書の作成と税務申告

非課税枠を超える金額の贈与を受けた方は、贈与を受けた年の翌年2月1日から3月15日までに、税務署に贈与税の申告を行う必要があります。贈与契約書は贈与があったことを証明するひとつの資料となるため、作成しておくのが望ましいでしょう。

贈与税の申告が必要ない場合も、相続が発生した際に贈与があったことや内容が証明できる書類として贈与契約書が重要です。贈与の事実が相続人や税務署に証明できないと、無用なトラブルや税負担につながるリスクがあります。

【方法2】遺言書で確実に孫に財産を残す

遺言書は、自身が亡くなった後の財産の分配方法などを指定するための重要な書類です。孫に確実に財産を残したい場合、遺言書の作成は非常に有効な手段となります。

遺言で孫に財産を残すメリット

遺言書によって、法定相続人ではない孫に財産を遺すことができます。法定相続人への財産の分配も遺言で指定できるため、遺産分割に関する具体的な指示を遺言書に記載しておくことで、相続人同士の意見の対立を避け、相続の手続きが円滑に進みやすくなります。

遺言書作成時の注意点

遺言書を作成する際には、いくつかの重要な注意点があります。

もっとも重要なのは、法律で定められた形式に沿って作成することと、きちんと保管することです。形式に不備があると遺言書そのものが無効となってしまいます。また、せっかく遺言書を作成しても、自身が亡くなった後に見つけてもらえなければ、思い描いたとおりの遺産分割は実現できません。

遺言書の内容は明確かつ具体的に記載することが重要です。「子には不動産、孫には預金を譲る」など解釈の違いを生むようなあいまいな表現は避けましょう。また、遺留分にも配慮する必要があります。遺留分とは、一定の相続人に保障された最低限の遺産取得分のことです。遺留分を侵害する遺言があると、相続人や遺贈を受けた人の間でトラブルに発展する可能性があります。

有効でトラブルを生じにくい遺言を作成するには、専門知識が必要です。形式の不備によって無効になったり、紛失や偽造のリスクがあるため、公証役場で作成する公正証書遺言の方が確実です。遺言書の形式や内容に不安がある場合は、専門家に相談しましょう。

孫への遺贈と子への相続のバランス

孫に遺産を遺す場合、子とのバランスを考慮することも重要です。孫に財産を遺贈すると、法定相続人である子の取り分が減少することになります。孫の親にあたる子だけでなく、子どもたち全員に影響が及ぶことに注意が必要です。

孫が多くの財産を受け取ったことに不満を感じる子がいる場合、子が孫に遺留分侵害額請求を行うケースもあります。親族同士の相続トラブルを防ぐためには、事前に話し合って理解を得ることが重要です。

遺言執行者の指定

遺言執行者とは、遺言の内容を実現するために必要な手続きを行う人のことで、遺産分割や名義変更などの事務を担当します。遺言執行者がいないと、相続人が孫への遺贈に反対した場合などに手続きが進まなくなってしまうリスクがあります。遺言を作成する際には、遺言執行者を指定しておくことが望ましいでしょう。

推定相続人は遺言執行者になることができません。特に資格は必要ないため、信頼できる知人などに依頼する方法もありますが、弁護士や司法書士などの専門家を指定すると、手続きをより円滑に進められます。

【方法3】生命保険を活用して孫に資産を残す

死亡保険金を活用して、孫に資産を残す方法もあります。生命保険は、相続税対策としても有効であり、受取人を指定することで、遺産分割協議を経ずに孫に直接資産を渡すことができます。

死亡保険金受取人に孫を指定するメリット

死亡保険金を孫に渡すには、契約上の保険金受取人として孫を指定しましょう。死亡保険金は相続財産に含まれず、受取人固有の財産となります。遺産分割協議を経ずに、確実に孫に財産を移転することが可能です。たとえ相続人の中に孫へ財産を渡すことに反対する人がいても、自身の希望どおりに財産を遺せる点が大きなメリットです。

生命保険の非課税枠(500万円×法定相続人の数)の活用法

亡くなった方が生命保険の契約者で、受取人が相続人の場合、死亡保険金は「500万円×法定相続人の数」の金額まで非課税となります。孫が法定相続人となるケース(孫が代襲相続するケースや、孫と祖父母が養子縁組をしているケース)では、保険金の受取人が孫の場合もこの特例の適用対象となります。ただし、一般的には孫は法定相続人とはならないため、この特例は適用されません。

孫を受取人にする際の注意点

生命保険の保険金は、保険契約に基づいて支払われるものであり、相続財産ではありません。しかし、税法上は相続財産とみなされ、相続税の課税対象となります。孫が受け取った生命保険金やそのほかの財産をあわせた金額が基礎控除を超える場合は相続税の申告が必要です。孫は法定相続人ではないため、死亡保険金全額に課税される点と、相続税額が2割増しになる点に注意しましょう。

孫に資産を遺すため高齢になってから新しく保険契約を結ぶ場合や、子や孫それぞれを受取人とする複数の契約をもつ場合は、保険料が高額になる可能性があります。生命保険だけでなくほかの方法も比較検討した上で上手に活用するのがポイントです。

未成年の孫が受取人の場合の特別な手続き

未成年の孫が受取人となる場合、原則として孫本人は単独で手続きができません。親権者などの法定代理人、親権者がいない場合は未成年後見人が代わりに保険金請求の手続きをおこなうのが一般的です。受け取った保険金の管理も法定代理人や未成年後見人が行いますが、あくまでも受取人本人の財産なので、本人のために使うことが求められます。

※未成年の定義についてですが、相続や遺贈で財産を取得した年齢が18歳未満である人を指します。(ただし、令和4年3月31日以前の相続または遺贈については年齢が20歳未満となります。)

生命保険信託

生命保険信託とは、生命保険金を確実に適切な形で渡すために、信託のしくみを活用する制度です。信託会社が保険金を受け取り、契約者(被保険者)に指定された方法で受取人に分配します。一括で大きな金額を渡すのではなく、月々いくらなど定期的な分配ができるため、未成年者や障害のある家族など、財産管理が難しい受取人にも安心して資産を引き継ぐことができます。ただし、契約や運用には手数料がかかる点や、信頼できる金融機関・信託会社を自分で選ぶ必要があります。

【方法4】相続時精算課税制度を活用する

相続時精算課税制度は、生前贈与に関する税制のひとつであり、特定の条件下で贈与税の負担を軽減できる制度です。この制度を利用することで、祖父母から孫へまとまった金額の贈与を行いやすくなります。

相続時精算課税制度とは?一般的な生前贈与との違い

相続時精算課税制度は、60歳以上の父母や祖父母から18歳以上の孫への贈与が対象です。この制度を選択すると、贈与額が2,500万円に達するまで贈与税を納めずに贈与を受けることができます。贈与者が亡くなった後に、相続財産と贈与を受けた財産の合計額から相続税額を算出し、相続税を納めるしくみです。計算の結果、相続税が発生しない場合、贈与税も相続税も納める必要がありません。

実際には年間110万円の基礎控除もあるため、毎年の贈与額から110万円を控除した金額の累計が2500万円になるまでは贈与時に贈与税がかかりません。

2,500万円までの特別控除枠の活用法

一般的な暦年贈与を利用すると、年間110万円を超える贈与には贈与税が課税され、その税率は最大55%にもなります。相続時精算課税制度では、2500万円の特別控除枠を超えた金額にかかる贈与税が一律20%のため、上手に活用することで、贈与税の負担を抑えて財産を移転することが可能です。

この制度を利用するメリットが大きいのが、不動産の贈与です。価値の上昇が見込まれる土地は、早めに移転しておくことで節税につながるケースがあります。相続時精算課税制度では、贈与を受けた財産は贈与時点の価額で計算されるからです。また、賃料収入がある土地や建物の場合、祖父母世代がもち続けるとどんどん財産が増えてしまいます。孫への不動産の贈与は将来の家賃収入も含めて移転することになり、実質的な節税につながります。

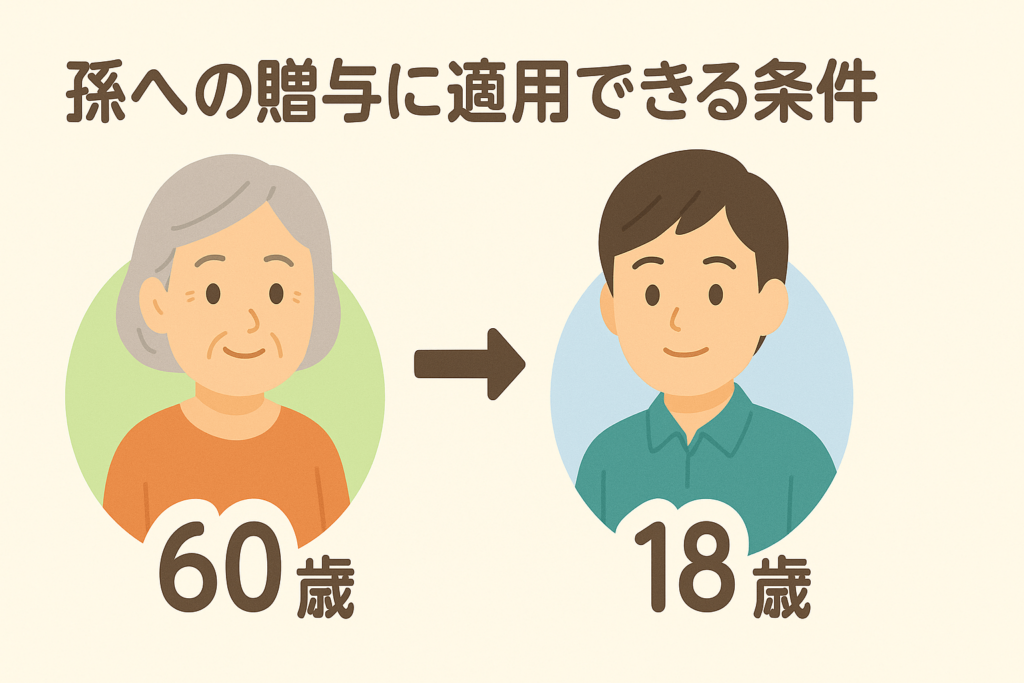

孫への贈与に適用できる条件

相続時精算課税制度を孫への贈与に適用するには、贈与者(祖父母)が贈与をする年の1月1日時点で60歳以上であること、受贈者(孫)が贈与を受ける年の1月1日時点で18歳以上であることが条件です。

孫は、贈与を受けた年の翌年の2月1日から3月15日までの間に税務署に「相続時精算課税選択届出書」を提出します。贈与財産の種類、金額、贈与回数に制限はありません。この制度を利用するかどうかは贈与者ごとに決められますが、いったん届出書を提出すると撤回できないことに注意しましょう。

申告手続きの具体的な流れ

申告するのは財産を受け取る方です。贈与の金額が特別控除枠を超えるなど、贈与税の申告が必要な場合は、贈与税の申告書に相続時精算課税選択届出書を添付します。届出書と一緒に戸籍謄本などの受贈者(孫)の氏名、生年月日、贈与者の孫であることがわかる書類の提出が必要です。贈与税が発生しない場合は、贈与税の申告は不要です。

適用後の相続税計算

相続時精算課税制度を適用した場合、贈与者(祖父母)が亡くなった際に、相続財産と贈与を受けた財産を合計して相続税を計算します。すでに支払った贈与税がある場合には相続税額から差し引いて、残りの金額を納めます。

【方法5】信託を活用して計画的に孫に資産を移転する

信託は、財産を特定の目的にしたがって管理・運用し、受益者に利益を与える制度です。孫への資産移転においても、信託は柔軟かつ効果的な手段となり得ます。

家族信託とは?孫のための資産管理・承継方法

家族信託は、家族間の契約によって財産の管理・運用を委託する制度です。信託には財産の所有者(委託者)、財産の管理・処分を託される人(受託者)、利益を受ける人(受益者)の三者が関係します。家族信託は、受益者を委託者自身とする(自益信託)ことも、受益者を委託者以外(他益信託)とすることも可能です。

祖父母から孫に資産を承継したい場合は、祖父母が委託者となり、孫の親を受託者、孫を受益者とする他益信託の形で、孫のために資産管理してもらう方法があります。祖父母が亡くなった後も信託契約は継続し、孫は長期的に信託財産から利益を得ることができます。

家族信託は、財産の管理・運用方法を柔軟に設計できる点がメリットです。2次相続以降の資産承継者の指定も可能で、相続トラブルを防ぎ、事業や資産の承継がスムーズに進められます。

遺言代用信託:亡くなった後に孫に財産を移転するしくみ

遺言代用信託は、信託銀行などに財産を預けて管理・運用してもらい、亡くなった後は指定した受取人に財産を引き継ぐ制度です。生前に結んだ信託契約が遺言と同じような効果をもち、相続人を介さずに直接孫に財産を渡すことができます。支払時期や支払金額も柔軟に決めることができるため、計画的に資産を管理できるメリットがあります。

信託銀行と民事信託はどちらがおすすめ?孫への資産移転に適した方法は

信託銀行は銀行が受託者となるため信託契約がしっかりと守られる安心感がありますが、手数料が高い傾向があります。一方、民事信託は柔軟な設計が可能ですが、信頼できる受託者の選定が重要です。契約内容を適切に設定するには、法律や税務に関する知識が求められるため、弁護士や専門家のサポートが必要な場合があります。財産の規模や管理の複雑さ、家族の状況などを考慮し、適切な方法を選択することが重要です。

信託設定の手続きと費用

信託を設定するには、まず信託の目的を明確にし、委託者・受託者・受益者を決めます。信託財産(不動産、現金、株式など)と、財産の管理・分配方法などを決定し、契約内容を契約書にまとめます。信託の対象となる財産が不動産の場合など、必要に応じて登記申請を行います。契約書の作成や登記申請は専門家に依頼するのが一般的です。

信託設定にかかる費用は、専門家への報酬、不動産登記にかかる登録免許税などです。信託銀行を利用する場合は、信託設定手数料のほか管理手数料がかかります。費用は信託する財産の価額などにより異なります。

【方法6】養子縁組による相続対策

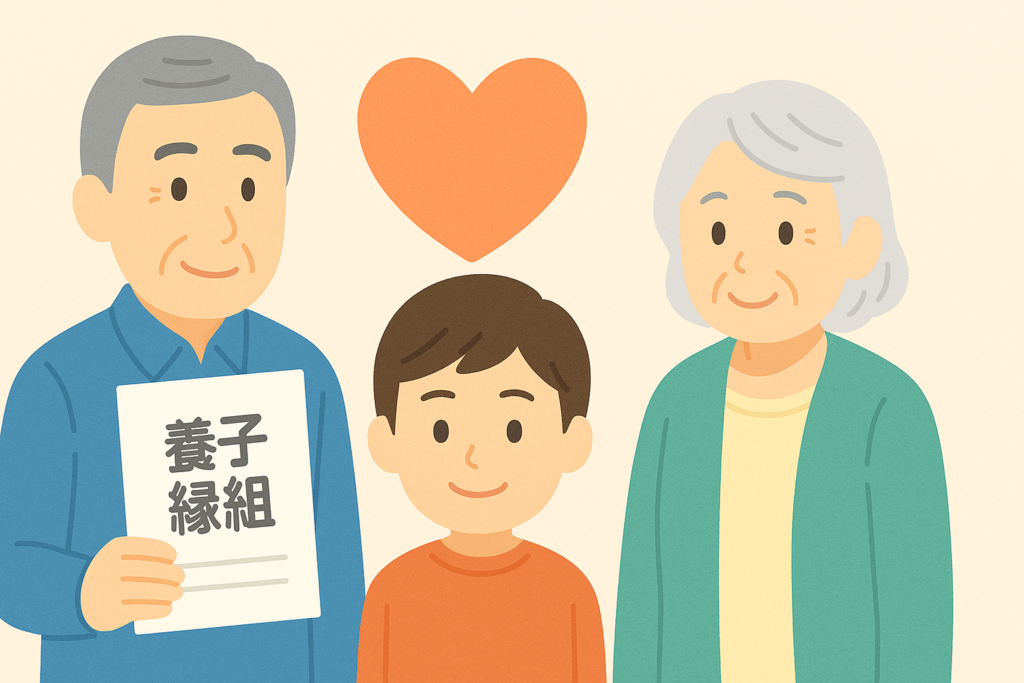

養子縁組は、法律上の親子関係を成立させる制度です。相続対策として養子縁組を活用することで、孫を法定相続人にし、財産をスムーズに承継させることができます。

孫と養子縁組するメリット

孫と養子縁組する最大のメリットは、孫を法定相続人にできることです。養子となることで、孫は祖父母の子として遺産分割協議に参加する権利をもち、遺留分も保証されます。また、相続税の基礎控除額が増加するため、相続税の節税効果も期待できます。

養子縁組のデメリットと家族関係への影響

養子縁組は、家族関係に大きな影響を与える可能性があります。孫が相続人に加わることで法定相続人ひとりあたりの財産の取り分が減るため、相続人どうしの争いに発展するケースもあります。孫と養子縁組をする前に、配偶者や自身の子どもたちなど、特に相続人となる親族の理解を得ることが重要です。

特別養子縁組と普通養子縁組はどちらがおすすめ?孫との関係で選ぶべき形式

養子縁組には、特別養子縁組と普通養子縁組の2種類があります。通常、相続対策として祖父母と孫の間で活用されるのは普通養子縁組です。

特別養子縁組は、養子となる人が15歳未満でなければならず、実の親との法的な親子関係がなくなるのが大きな特徴です。一方、普通養子縁組は、実親との法的親子関係を維持したまま、養親との法的親子関係を成立させるため、養子は実親と養親両方の相続人となります。

養子縁組の手続きと必要書類

祖父母と孫で養子縁組をするには、両者の間で合意が必要です。孫が15歳未満の場合は、法定代理人(通常は孫の親)の同意が必要です。孫を普通養子にする場合は家庭裁判所の許可は不要のため、市区町村役場に養子縁組届を提出しましょう。必要書類は、養子縁組届、本人確認書類、戸籍謄本(本籍地でない市区町村の役所に提出する場合)です。

養子縁組後の相続税対策

祖父母と孫が養子縁組することで、孫は祖父母の養子として法定相続人になります。相続人が1人増えると、相続税の基礎控除額は600万円増加し、課税される対象額が少なくなるメリットがあります。しかし、相続財産が高額な場合など、これだけでは相続税対策が十分といえないケースがあります。生前贈与などほかの方法と組み合わせて対策するのがよいでしょう。

【方法7】代襲相続に備える(子が先に亡くなった場合)

本来、孫は祖父母の法定相続人とはなりませんが、例外的に「代襲相続」で法定相続人となるケースがあります。代襲相続となることが事前にわかっていれば、事前に対策しておくことができます。

代襲相続とは?孫が祖父母の遺産を受け継ぐ条件

代襲相続は、法定相続人である子が相続開始前に亡くなっていた場合や、相続欠格や廃除により相続権を失った場合に発生します。この場合、本来の相続人である子の直系卑属(亡くなった方からみた孫など)が、子に代わって相続人となります。

相続欠格は、相続人が故意に被相続人を殺害したり、相続に不正を働いた場合に適用されます。この場合、その相続人は最初から相続人として扱われません。廃除は、被相続人が自分の意思で、相続人に対して相続権を取り消す手続きです。たとえば、相続人が被相続人に対して虐待を行った場合などに、被相続人が廃除を申し立てることができます。

代襲相続が発生した場合の相続割合

代襲相続が発生した場合、孫は本来の相続人である子の相続分をそのまま引き継ぎます。たとえば、配偶者と子ひとりが法定相続人である場合、子の法定相続分は2分の1のため、代襲相続する孫の相続割合も2分の1です。子の子である孫が複数名いる場合は、人数で按分します。先ほどの例で子が3人いる場合は、2分の1を3等分するので、ひとりあたりの相続割合は6分の1です。ただし、これはあくまでも法定相続分のため、遺言書がある場合や相続人全員で遺産分割協議を行う場合は、法定相続分と異なる分け方ができます。

代襲相続に備えた遺言書の準備

代襲相続が発生すると、子と孫が共同で相続人になるケースもあり、相続人間でうまく話し合いが進まない場合もあります。特定の相続人に特定の財産を渡したい場合や、遺産の分割方法を指定したい場合は、遺言書を作成しておくとよいでしょう。遺言の内容を実現する役割をもつ遺言執行者も遺言書の中で指定しておくと、相続人の負担を減らしながら確実に遺言に沿った遺産分割ができます。遺言には法律で決められた形式があるため、遺言書を作成する際は、行政書士などの専門家に相談すると確実です。

代襲相続と遺留分の関係

遺留分とは、配偶者・直系卑属(子・孫)・直系尊属(親)に保証された最低限の遺産取得分です。遺言や遺産分割協議などにより受け取る財産に偏りが出た場合は、ほかの相続人や遺贈を受けた人に対して遺留分を侵害した分を金銭で支払うように求めることが可能です。子を代襲相続した孫にも遺留分は認められます。遺留分の割合は法定相続分の2分の1で、相続人の構成によって変わります。

生前対策

代襲相続人となることがわかっている孫がいる場合は、子と孫の間のトラブルを避けるためにも生前対策を講じることをおすすめします。遺言書を作成して遺言執行者も指定しておく、生命保険金を活用するなど、自身の意思を反映した財産の分配を実現できる方法を検討することが大切です。また、孫が代襲相続人となることや、財産の分割の希望などは生前に相続人となる親族全員に伝えておくとトラブル防止になるでしょう。

祖父母が生前にしておくべきこと

孫にスムーズに資産を承継するためには、生前の準備が不可欠です。ここでは、祖父母が生前にしておくべき重要なポイントを解説します。

まず、所有する財産を明確にするために、財産目録を作成しましょう。財産目録には、不動産、預貯金、有価証券、生命保険など、全ての財産をリストアップします。これにより、相続時の財産評価や遺産分割協議がスムーズに進みます。

次に、相続人を確定し、連絡先などの情報を整理しておきましょう。相続人が誰になるのか、どこに住んでいるのかなどを把握しておくことで、相続発生後の手続きが円滑に進みます。

相続人間のトラブルを避け、かつ相続税や贈与税対策も行うには、財産や家庭の状況によって適した方法が異なります。確実に孫にお金を遺すためには、税理士や行政書士などの専門家へ相談するのがよいでしょう。

まとめ:孫にお金を残すベストな方法と今からできる準備

孫にお金を残したいと考える方は少なくありませんが、孫は法定相続人ではないため、何もしなければ祖父母の財産を直接受け継ぐことはできません。本記事で紹介したように、孫にお金を残す方法はさまざまあります。ほかの相続人との関係性や財産の状況に応じて、適切な方法を組み合わせることで、税負担を軽減しながら上手に財産を移転することが可能です。しかし、税金のシミュレーションや遺言書の作成などには専門知識が必要なため、ご自身で行うのは難しいものです。

当事務所(行政書士佐藤秀樹事務所)では、相続の専門家が、大切なお孫さんに財産を遺すためのお手伝いをいたします。弁護士、司法書士、税理士などほかの専門家とのアライアンスがあるため、必要な手続きをワンストップで行うことが可能です。生前対策をお考えの方は、ぜひお気軽にお問い合わせください。