相続手続きはいつから必要?手順や期限をフローチャートやパターン別に解説!

「相続手続きはいつから必要?」

ご親族が亡くなられて相続が発生したものの、いつから手続きをおこなうべきかわからない方は、多いのではないでしょうか。

結論、相続手続きはご親族が亡くなられた直後から始めましょう。

なぜなら、相続手続きにはそれぞれ期限が設けられており、期限が過ぎてしまうと、余計な支払いが発生する可能性があるからです。

そこで本記事では、相続手続きの流れを期限別にわかりやすく解説していきます。

本記事を読めば、期限を過ぎることなくスムーズに相続手続きをおこなうことができるでしょう。ぜひ参考にしてください。

目次

【結論】相続手続きは死亡後すぐにおこなおう!

相続手続きは、死亡後すぐに始めることが大切です。なぜなら、死亡届の提出(7日以内)や相続放棄・限定承認の期限(3か月以内)、準確定申告(4か月以内)など、重要な手続きには期限があるからです。

特に、相続財産の確認や遺産分割の話し合いには時間がかかるため、早めに動くことでトラブルを防ぎ、スムーズに手続きを進めることができます。

相続手続きの期限が過ぎてしまうことのリスク

相続手続きの期限を過ぎると、さまざまなリスクが発生します。

たとえば、相続放棄の期限(3ヶ月)を過ぎると、借金などのマイナスの財産も引き継ぐことになり、思わぬ負担を抱える可能性があります。

また、相続税の申告期限(10ヶ月)を過ぎると、延滞税や加算税が発生し、余計な支払いが増えてしまいます。

さらに、相続登記の義務化(3年以内)により、期限を過ぎると10万円以下の罰金が科せられる可能性もあります。

こうしたリスクを防ぐためにも、相続手続きは早めに進めることが大切です。

相続で必要な手続きの一覧

相続で必要な手続きは、以下のとおりです。

| 期限 | 相続手続き |

|---|---|

| 死後7日以内 | 死亡届の提出 |

| 火葬許可申請書の提出 | |

| 死後14日以内 | 年金の受給停止 |

| 健康保険の資格喪失 | |

| 世帯主の変更 | |

| 公共料金の名義変更もしくは解約 | |

| 死後3ヶ月以内 | 相続放棄 |

| 限定承認 | |

| 死後4ヶ月以内 | 準確定申告 |

| 死後10ヶ月以内 | 遺産分割協議 |

| 遺産分割協議書の作成 | |

| 預貯金などの解約 | |

| 相続登記 | |

| 名義変更 | |

| 相続税申告と納付 | |

| 死後1年以内 | 遺留分侵害請求 |

| 死後2年以内 | 高額療養費の申請 |

| 葬祭費・埋葬料(費)の申請 | |

| 死後3年以内 | 死亡保険金の請求 |

| 死後5年以内 | 未支給年金の請求 |

| 相続税の更正の請求 |

これらの手続き内容について次から詳しく見ていきましょう。

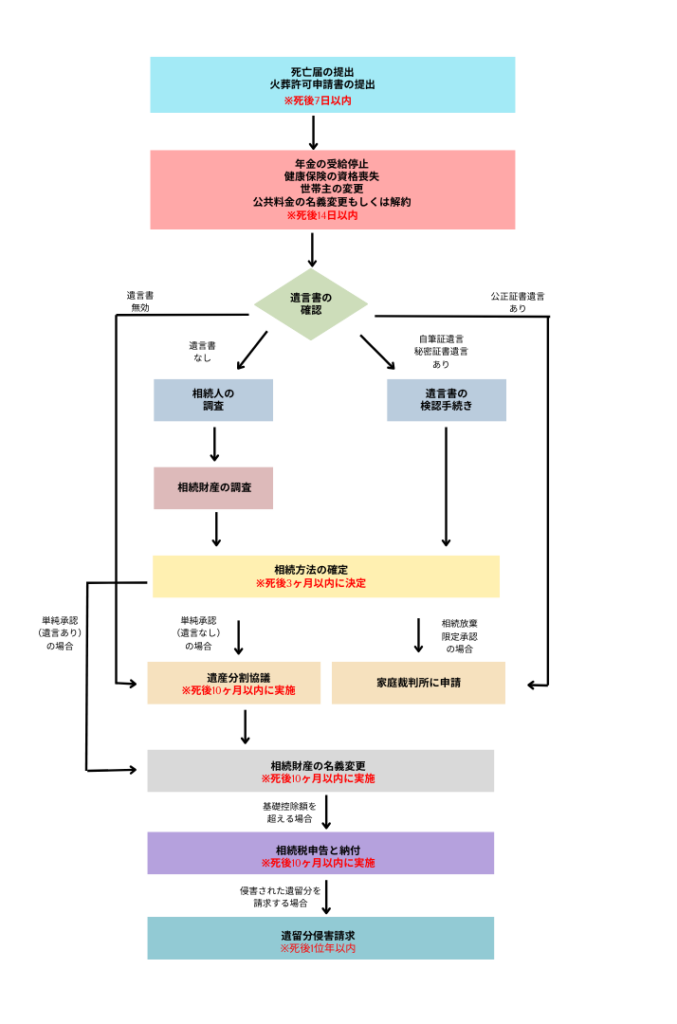

【フローチャートで解説】相続手続きはいつからいつまでにおこなうべき?

下記では相続の手続きは、いつまでにおこなうべきかフローチャートで見ていきましょう。

死後7日以内におこなうべき相続手続き

死後7日以内におこなうべき相続手続きは、以下のとおりです。

- 死亡届の提出

- 火葬許可申請書の提出

それぞれ見ていきましょう。

死亡届の提出

人が亡くなった際、相続手続きの一環として、まず「死亡届」を提出する必要があります。

死亡届の提出は、故人が亡くなった事実を公的に証明し、行政に正式に報告するための重要な手続きです。

具体的には、死亡の事実を知った日から7日以内に、所定の市区町村役場に届け出ることが法律で義務付けられています。

死亡届の提出にあたっては、死亡届と一緒に医師が作成した「死亡診断書」または「死体検案書」を添付しなければならないので、注意しましょう。

死亡届の提出が完了したら、火葬や埋葬の許可証である「火葬許可証」の交付を受けることができます。許可証がなければ、火葬や埋葬をおこなうことができないため、速やかに手続きを進めることが重要です。

火葬許可申請書の提出

人が亡くなると、遺体を火葬するために「火葬許可証」を取得する必要があります。許可証を発行してもらうために提出するのが「火葬許可申請書」です。

火葬許可申請書の提出は、死亡届の提出と同時に行われます。

提出先は、市区町村役場で、故人の死亡地、本籍地、または届出人の住所地のいずれかの役場です。

提出の期限は、法律で死亡の事実を知った日から7日以内と定められていますが、火葬の予定日が近い場合は、期限日に間に合うようできるだけ早く申請を行わなければなりません。

申請書は、市区町村役場の窓口で直接受けとることができるほか、一部の自治体では公式Webサイトからダウンロードできる場合もあります。

火葬許可証は、火葬当日に火葬場で提出し、火葬が終わると「火葬済」の印が押され、埋葬の際に必要となる「埋葬許可証」として使用できます。埋葬許可証がないと遺骨を墓地へ納めることができないため、失くさないように大切に保管しておくことが大事です。

死後14日以内におこなうべき相続手続き

死後14日以内におこなうべき相続手続きは以下のとおりです。

- 死亡届の提出

- 火葬許可申請書の提出

- 年金の受給停止

- 健康保険の資格喪失

- 世帯主の変更

- 公共料金の名義変更もしくは解約

それぞれ見ていきましょう。

年金の受給停止

家族が亡くなった際、故人が年金を受給していた場合は、速やかに年金の受給停止手続きをおこなう必要があります。もし不要な年金が振り込まれた場合は、後々、返還しなければならないため、早めに対応しましょう。

年金の受給停止手続きをおこなうには、最寄りの年金事務所や年金相談センターで「年金受給権者死亡届(報告書)」を提出する必要があります。

期限は、国民年金の場合は死亡日から14日以内、厚生年金の場合は10日以内です。

手続きには以下の書類が必要になるため用意しておきましょう。

- 故人の年金証書

- 死亡の事実を証明する戸籍抄本

- 死亡診断書のコピー

なお、故人が本来受けとるはずだった未支給の年金については、生計を同じくしていた遺族が請求して受けとることができます。これには別途「未支給年金・保険給付請求書」の提出が必要となるため、手続きの際に併せて確認しておくとよいでしょう。

健康保険の資格喪失

亡くなった家族が健康保険に加入していた場合、「健康保険の資格喪失手続き」をおこなう必要があります。

健康保険の資格喪失手続きは、故人が加入していた健康保険の資格を失効させるための手続きで、手続きをしないと保険料の請求が続いたり、未払いによるトラブルが発生する可能性があります。そのため、期限内に適切な手続きをおこなうことが大切です。

手続きの方法は、故人がどういった種類の健康保険に加入していたかによって異なります。

会社員などが加入する「健康保険(社会保険)」の場合、通常は勤務先が手続きを代行します。

具体的には、勤務先が「健康保険・厚生年金保険被保険者資格喪失届」を作成し、故人の死亡日から5日以内に年金事務所や健康保険組合に提出します。この際、故人が使用していた健康保険証も勤務先に返却する必要があります。

一方で、自営業者や無職の方が加入する「国民健康保険」の場合、遺族が直接手続きをおこなう必要があります。

具体的には、故人の死亡日から14日以内に、市区町村の役場で「国民健康保険資格喪失届」を提出し、併せて健康保険証を返却します。

なお、手続きをおこなう際には、一般的に以下の書類が必要です。

- 故人の健康保険証

- 死亡を証明する書類(死亡診断書のコピーなど)

- 届出人の本人確認書類(運転免許証など)

自治体や加入していた保険組合によって必要書類や手続きの流れが異なる場合があるため、事前に確認しておくことをおすすめします。

世帯主の変更

家族の中で世帯主が亡くなった場合、「世帯主変更届」を提出する必要があります。世帯主変更届は、世帯主が亡くなった日から14日以内におこなうことが義務付けられています。

もし世帯主変更の手続きを怠ったり、期限を過ぎてしまった場合、「各種行政手続きに支障が出る」、「住民基本台帳法により5万円以下の過料が科される」といったリスクがあるので、注意しましょう。

世帯主変更届の提出先は、故人が住んでいた市区町村の役場です。

手続きをおこなうのは、新しい世帯主となる人、同じ世帯に属する家族、または委任状を持った代理人です。申請時には、本人確認書類(運転免許証やマイナンバーカードなど)や印鑑が必要となるため、事前に準備しておくとスムーズに手続きを進めることができます。

なお、世帯の構成によっては、世帯主変更届を提出する必要がない場合もあります。たとえば、世帯に残ったのが一人だけの場合や、世帯内の子どもが全員15歳未満である場合は、自治体によっては特別な手続きをしなくてもよいとされています。しかし、自治体ごとに対応が異なるため、事前に役所で確認しておくと安心です。

公共料金の名義変更もしくは解約

家族が亡くなった際、故人が契約していた電気、ガス、水道などの公共料金について、名義変更または解約の手続きをおこなう必要があります。

公共料金の契約をそのままにしておくと、口座引き落としができなくなり、料金の未払いが発生する可能性があるため、早めに対応しましょう。

名義変更や解約の手順として、まずは、故人が契約していた公共料金の内容を確認します。料金明細書や銀行の引き落とし履歴などを調べると、契約先や契約内容がわかります。

契約先が判明したら、各公共料金の会社へ連絡し、名義変更または解約の手続きを進めます。手続き方法は、電話やインターネットで受け付けている場合が多く、お客さま番号を伝えるとスムーズに進みます。

なお、手続きを進める際には、以下の必要書類の提出が求められることがあるため事前に用意しておくと安心です。

- 故人の死亡を証明する書類(死亡診断書のコピーなど)

- 申請者の本人確認書類

また手続きをおこなう際に注意すべき点として、公共料金の契約によっては、電気とガスがセットになっているなど、複数のサービスが組み合わさっている場合もあるため、解約や名義変更による影響を考慮しながら手続きを進める必要があることを覚えておきましょう。

死後3ヶ月以内におこなうべき相続手続き

死後3ヶ月以内におこなうべき相続手続きは、以下のとおりです。

- 相続放棄

- 限定承認

それぞれ見ていきましょう。

相続放棄

相続放棄とは、被相続人(亡くなった方)の財産や負債を一切受け継がないことです。

相続放棄をおこなうことで、相続人が被相続人の権利や義務を全て放棄できるため、もし借金などのマイナスの財産があったとしても、引き継ぐ必要はありません。

相続放棄をおこなうためには、被相続人の死亡を知った日から3ヶ月以内に、家庭裁判所に対して「相続放棄の申述」をおこなう必要があります。

手続きの際には、相続放棄の申述書や被相続人の戸籍謄本、住民票の除票、申述人の戸籍謄本などの書類が必要です。

手続きの場所は、被相続人の最後の住所地を管轄する家庭裁判所で行い、申述が受理されると、相続人は初めから相続人ではなかったとみなされます。

注意点として、相続放棄をおこなうと、被相続人の財産や負債を一切受け継がないため、プラスの財産も受け取れません。また、相続放棄の手続きを行わずに3ヶ月が経過すると、単純承認(全ての財産と負債を受け継ぐこと)をしたとみなされ、後からの相続放棄は難しいです。

さらに、相続放棄を希望する場合でも、被相続人の財産を処分したり、預金を引き出したりすると、相続を承認したとみなされる可能性があるため、注意が必要です。

相続放棄は、被相続人の負債を引き継ぎたくない場合などに有効な手段ですが、手続きには期限があり、必要な書類も多岐にわたります。そのため、相続が発生した際には、早めに専門家に相談し、適切な対応の検討が重要です。

限定承認

限定承認とは、相続人が被相続人(亡くなった方)の財産を受け継ぐ際、プラスの財産の範囲内でのみマイナスの財産(借金など)を引き継ぐ方法です。

被相続人に借金があった場合でも限定承認をおこなえば、相続人は自身の財産を使って被相続人の借金を返済する義務を負わず、相続によるリスクを限定的に抑えることができます。

限定承認の申述をおこなう際には、相続人全員が共同で手続きをおこなう必要があります。相続人のうち一人でも単純承認(全ての財産と負債を無条件に引き継ぐこと)をすると、他の相続人も限定承認をおこなうことができなくなるため注意しましょう。

手続きの流れとしては、まず相続財産と負債の調査を行い、相続人全員の同意を得たうえで、家庭裁判所に申述書と財産目録を提出します。その後、家庭裁判所の審判を経て、限定承認が受理されると、相続財産を換価(売却)し、債務の弁済を行います。

もし債務を弁済したあとに財産が残れば、相続人が受けとることができます。

死後4ヶ月以内におこなうべき相続手続き

死後4ヶ月以内におこなうべき相続手続きとして、準確定申告が挙げられます。

詳しく見ていきましょう。

準確定申告

家族が亡くなった際、故人が生前に所得を得ていた場合、相続人は「準確定申告」を行わなければいけません。

準確定申告では、被相続人(亡くなった方)が死亡するまでの期間に得た所得について、相続人が代わりに確定申告を行います。通常の確定申告は1月1日から12月31日までの所得を対象とし、翌年の2月16日から3月15日までに行いますが、準確定申告は被相続人が亡くなったことを知った翌日から4ヶ月以内におこなう必要があります。

準確定申告が必要となるのは、被相続人が事業を営んでいた場合や、不動産収入、株式売買による所得、一時所得(懸賞金や賞金など)があった場合です。また、給与収入が2,000万円を超えていた場合や、公的年金収入が400万円を超えていた場合も申告の対象です。

こうした条件に該当するかどうかを事前に確認し、申告が必要かどうかの判断が大切です。

手続きを進めるには、まず被相続人の所得や控除に関する下記の資料を収集しましょう。

- 確定申告書

- 源泉徴収票

- 医療費の領収書

- 生命保険料の控除証明書

次に、通常の確定申告書に「(準)」と記載し、被相続人の氏名や死亡日、相続人の情報を記入します。また、相続人が複数人いる場合は「死亡した者の所得税および復興特別所得税の確定申告書付表」を添付し、被相続人が最後に住んでいた住所地を管轄する税務署に提出します。提出方法は、税務署に直接持参するほか、郵送やe-Taxも利用可能です。

手続きを進めるうえでの注意点として、被相続人が生前に支払った医療費や保険料は控除の対象ですが、死亡後に支払ったものは対象外となるため、支払日をしっかり確認しておくことが重要です。さらに、申告期限を過ぎると延滞税や無申告加算税が発生する可能性があるため、期限内に必ず申告しましょう。

死後10ヶ月以内におこなうべき相続手続き

死後10ヶ月以内におこなうべき相続手続きは、以下のとおりです。

- 遺産分割協議

- 遺産分割協議書の作成

- 預貯金などの解約

- 相続登記

- 名義変更

- 相続税申告と納付

それぞれ見ていきましょう。

遺産分割協議

遺産分割協議とは、被相続人(亡くなった方)の遺産をどのように分けるかを相続人全員で話し合い、決定する手続きです。

法的には遺産分割の期限はありませんが、相続税の申告期限が相続開始から10ヶ月以内と定められているため、それまでに協議を終えておくのが安心でしょう。

手続きの流れは、以下のとおりです。

- 被相続人が遺言を残していたかを確認する

※遺言書がある場合、内容に従って遺産を分配するため、遺産分割協議をおこなう必要がない場合もある - 相続人を確定するために、被相続人の出生から死亡までの戸籍を収集し、法定相続人を特定する

- 相続財産の調査を行い、預貯金や不動産、負債などをリスト化し、遺産の全体像を把握する

上記の情報をもとに相続人全員で話し合い、財産をどのように分けるかを決めていきましょう。

なお遺産分割協議を円滑に進めるためには、相続人同士が冷静に話し合うことが大切です。

財産の内容や分配方法について意見が割れる場合もあるため、必要に応じて弁護士や税理士といった専門家の助言を受けるとスムーズに進めることができます。

遺産分割協議書の作成

遺産分割協議書とは、前述の遺産分割協議をもとに、合意内容を正式な文書としてまとめたものです。

遺産分割協議書は、不動産の相続登記や預貯金の解約・名義変更など、さまざまな相続手続きを進める際に必要となるため必ず作成しましょう。

遺産分割協議書には、各相続人が取得する財産の詳細を明記し、相続人全員が署名・実印で押印します。また、各相続人の印鑑証明書を添付し、全員が同じ内容の協議書を1通ずつ保管します。

遺産分割協議書の内容が曖昧では、後々トラブルの原因となる可能性があるため注意が必要です。各相続人が取得する財産の詳細を具体的かつ明確に記載しましょう。

もし作成に不安がある場合は、行政書士や司法書士などの専門家への相談をおすすめします。

預貯金などの解約

相続する遺産の中に預貯金がある場合は、預貯金の解約が必要です。

以下の書類を準備し、金融機関に提出すれば、口座の解約と預金の払い戻しが進められます。

※金融機関によって必要書類や手続きの詳細が異なる場合があるため、事前に該当する金融機関に確認しましょう。

- 被相続人の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書(相続人全員の署名・押印済み)

- 被相続人の通帳、キャッシュカード、届出印

注意点として、もし相続放棄をする場合、金融機関に連絡せずに預金を引き出すのはやめましょう。単純承認とみなされ、相続放棄ができなくなる可能性があります。

また、解約手続きには時間がかかる場合があり、特に平日の15時までしか対応していない金融機関も多いため、スケジュールに余裕をもって手続きを進めることが大切です。

相続登記

相続登記とは、被相続人(亡くなった方)が所有していた不動産の名義を、相続人の名義に変更する手続きのことです。相続登記をおこなうことで、相続人が正式な所有者として法的に認められます。

相続登記の手続きをおこなうために、まずは以下の書類を用意しましょう。

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の住民票

- 遺産分割協議書

- 不動産の固定資産評価証明書

- 登記申請書

そのあと、準備した書類を持参し、不動産の所在地を管轄する法務局で相続登記の申請を行います。申請後、問題がなければ登記が完了し、新しい登記識別情報(権利証)が交付されます。

なお2024年4月1日から、相続登記は法律で義務化されました。

具体的には、相続により不動産の所有権を取得したことを知った日から3年以内に相続登記をおこなう必要があり、期限を過ぎても手続きを行わない場合、10万円以下の過料(罰金)が科せられる可能性があるため注意しましょう。

名義変更

名義変更とは、被相続人名義の財産を相続人の名義に正式に変更し、相続人が財産の正当な所有者として法的に認められるために必要な手続きです。

以下では車両、株式の名義変更について詳しく見ていきましょう。

車両

被相続人が所有していた車を相続する場合、名義変更の手続きをおこなう必要があります。

法律では、相続人が車の所有者となった日から15日以内に手続きを完了しなければならず、怠ると50万円以下の罰金が科される可能性があります。

名義変更をしないと、売却や廃車ができず、保険適用にも影響が出るため、早めの対応が重要です。

手続きの流れとしては、まず被相続人の車検証を確認し、相続人全員で車の所有者を決めます。

その後、以下の必要書類を準備し、管轄の運輸支局や軽自動車検査協会で手続きを行います。

- 被相続人の死亡が記載された戸籍謄本

- 相続人全員の戸籍謄本

- 遺産分割協議書

- 印鑑証明書

- 車検証

- 新所有者の車庫証明書

手続きには登録手数料や自動車税の支払いが必要となり、完了までに2週間から1ヶ月程度かかることが一般的です。

株式

被相続人が所有していた株式を相続する場合も名義変更の手続きが必要です。

株式が名義変更手続きは、上場株式と非上場株式で異なります。

まず上場株式の名義変更をおこなう場合、被相続人が取引していた証券会社に連絡し、相続の発生と名義変更の希望を伝えます。次に、相続人名義の証券口座を用意し、以下の書類を提出すれば手続きが可能です。

- 被相続人の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本

- 遺産分割協議書(相続人全員の署名・押印があるもの)

- 相続人全員の印鑑証明書

- 証券会社所定の株式名義書換請求書

- 取引口座引継ぎの念書 など

非上場株式の場合、手続きは上場株式とは異なり、株式を発行している会社に直接申し出る必要があります。

手続きをおこなうにはまず、会社に連絡を取り、名義変更の手続き方法や必要書類を確認します。(一般的には、被相続人の戸籍謄本や相続人の戸籍謄本、遺産分割協議書、相続人の印鑑証明書などが必要となることが多いです。)

もし手続きが複雑で不安がある場合は、司法書士や弁護士などの専門家への相談を検討しましょう。専門家のサポートを受けることで、手続きを円滑に進めることが可能です。

相続税申告と納付

相続税申告とは、被相続人(亡くなった方)の財産を相続した際に、財産に対して課される税金を税務署に申告し、納付する手続きのことです。

相続税申告は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内におこなう必要があり、期限内に申告・納付を行わないと、延滞税や加算税などのペナルティが科せられる可能性があるため、注意が必要です。

相続税の申告が必要かどうかは、相続財産の総額が基礎控除額を超えるかどうかで判断します。

▼基礎控除額

「3,000万円 +(600万円 × 法定相続人の数)

「3,000万円 +(600万円 × 法定相続人の数)

たとえば、法定相続人が二人の場合、基礎控除額は3,000万円+(600万円×2)=4,200万円です。相続財産の総額が基礎控除額以下であれば、相続税の申告は不要です。

申告手続きの流れとしては、まず、被相続人の財産と債務を全て洗い出し、評価額を算定します。

次に、法定相続人を確定し、各相続人が取得する財産の分配方法を決定します。

その後、相続税の申告書を作成し、必要な添付書類とともに税務署に提出し、算出された相続税額を納付します。

注意点として、相続財産には現金や不動産だけでなく、生命保険金や死亡退職金などの「みなし相続財産」も含まれることを忘れないようにしましょう。

死後1年以内におこなうべき相続手続き

死後1年以内におこなうべき相続手続きとして、遺留分侵害請求が挙げられます。詳しく見ていきましょう。

遺留分侵害請求

遺留分侵害請求とは、被相続人(亡くなった人)の遺言や生前の贈与によって、相続人が最低限受けとるべき財産(遺留分)がもらえなかった場合に、不足分を請求する手続きです。

たとえば、遺言で「全財産を特定の相続人や第三者に渡す」と書かれていた場合でも、法定相続人(配偶者や子どもなど)には遺留分が認められているため、不足分を取り戻すことができます。

手続きはまず、遺留分を侵害している相手(財産を多く受け取った相続人など)に対し、「遺留分侵害額請求」で請求をします。

最初は、相手と直接話し合い、協議で解決を目指します。しかし、話し合いで合意に至らない場合は、家庭裁判所に「遺留分侵害額請求調停」を申し立てます。調停では、調停委員が仲介役となり、お互いの主張を聞きながら合意を目指します。調停でも解決しない場合は、最終的に裁判(訴訟)によって決着します。

なお、遺留分侵害請求は、被相続人が亡くなったことを知った日から1年以内に行わなければなりません。もし1年を過ぎると、請求権が消滅してしまい、遺留分を取り戻せなくなるため注意が必要です。

死後2年以内におこなうべき相続手続き

死後2年以内におこなうべき相続手続きは、以下のとおりです。

- 高額療養費の申請

- 葬祭費・埋葬料(費)の申請

それぞれ見ていきましょう。

高額療養費の申請

高額療養費の申請とは、医療費が高額になった際、自己負担限度額を超えた分を払い戻してもらうための手続きです。被相続人(亡くなった方)が生前に支払った医療費が対象となる場合、相続人が代わりに申請をおこなうことができます。

手続きの流れとしては、まず生前被相続人が加入していた健康保険の種類(国民健康保険、後期高齢者医療制度、健康保険組合など)を確認し、それぞれの窓口に連絡して申請を行いましょう。

申請の際に必要な書類は、以下のとおりです。

- 高額療養費支給申請書(各健康保険のWebサイトでダウンロードできる)

- 医療機関が発行した領収書

- 被相続人との関係を証明する戸籍謄本

- 申請者(相続人)の本人確認書類

- 振込先口座の通帳のコピー

なお、申請期限は診療月の翌月初日から2年間です。期間を過ぎると請求ができなくなるため、早めの手続きを心掛けてください。

葬祭費・埋葬料(費)の申請

葬祭費や埋葬料の申請は、故人が加入していた健康保険の種類に応じて、葬儀費用の一部を補助してもらうための手続きです。

▼葬祭費と埋葬料の違い

葬祭費

故人が国民健康保険や後期高齢者医療制度に加入していた場合、葬儀を行った人(通常は喪主)に支給されます。支給額は自治体によって異なります。埋葬料

故人が全国健康保険協会(協会けんぽ)や健康保険組合などの被用者保険に加入していた場合、生計を維持されていた遺族で、実際に埋葬を行った人に支給されます。支給額は通常5万円です。申請手続きをおこなう際は、まず故人が加入していた保険の種類を調べ、以下の書類を準備します。

- 故人の保険証

- 死亡を証明する書類(死亡診断書のコピーや戸籍謄本など)

- 葬儀の領収書や会葬礼状など、葬儀を行ったことを証明する書類

- 申請者の本人確認書類

- 振込先の口座情報

その後、国民健康保険の場合は、市区町村役場の担当窓口へ。協会けんぽや健康保険組合の場合は、各保険者の窓口に必要書類とともに、所定の申請書を提出します。

葬儀を行った日の翌日から2年以内に申請を行わないと、受給できなくなるため注意しましょう。

死後3年以内におこなうべき相続手続き

死後3年以内におこなうべき相続手続きとして、死亡保険金の請求が挙げられます。

詳しく見ていきましょう。

死亡保険金の請求

死亡保険金の請求とは、被保険者(保険の対象となっている人)が亡くなった際に、指定された受取人が保険会社に対して保険金の支払いを求める手続きのことです。

死亡保険金の請求を適切におこなうことで、契約内容に基づいた保険金を受けとることができます。

手続きの方法は、まず被保険者が亡くなったことを確認したら、速やかに契約している保険会社に連絡します。この際、保険証券番号や被保険者の氏名、死亡日時、死亡原因などの情報を用意しておきましょう。

連絡をしたのち保険会社から、保険金請求に必要な以下の書類一式が送られてきます。

- 保険金請求書(保険会社所定の用紙で、受取人の情報や請求内容を記入する)

- 死亡診断書または死体検案書(医療機関が発行する、被保険者の死亡を証明する書類)

- 被保険者の住民票の除票または戸籍抄本(被保険者の最終的な住所地や家族関係を確認するための書類)

- 受取人の戸籍抄本

- 受取人の本人確認書類

- 受取人の印鑑証明書

- 保険証券

必要書類を全て揃えたら、保険会社の指定する方法で提出します。提出方法は保険会社によって異なるため、事前に確認しておくとよいでしょう。

提出された書類をもとに、保険会社が内容を確認・審査し、問題がなければ、指定した受取人の口座に保険金が振り込まれます。

なお多くの保険会社では、被保険者の死亡から3年以内に保険金の請求をおこなう必要があります。期間を過ぎると、時効により請求権が消滅する可能性があるため、早めの手続きを心掛けてください。

死後5年以内におこなうべき相続手続き

死後5年以内におこなうべき相続手続きとして、以下の手続きが挙げられます。

- 未支給年金の請求

- 相続税の更正請求

それぞれ見ていきましょう。

未支給年金の請求

未支給年金の請求とは、年金受給者が亡くなった際、死亡月までに支給が確定しているが未受領の年金を、生計をともにしていた遺族が受けとるための手続きです。

未支給年金の請求をおこなうことで、故人が受けとるはずだった年金を遺族が受けとることができます。

未支給年金の請求手続きをおこなう際は、まず以下の書類を準備しましょう。

- 未支給年金・未支払給付金請求書

- 故人の年金証書

- 故人の死亡を証明する書類(住民票の除票や戸籍抄本など)

- 故人と請求者の関係を証明する戸籍謄本

- 生計同一関係を証明する書類(住民票など)

- 請求者の本人確認書類(運転免許証やパスポートのコピー)

- 請求者の金融機関の通帳コピー

必要書類を揃えたら、所管の年金事務所に提出します。提出方法は郵送や窓口持参などがあるため、事前に確認してください。

提出された書類をもとに年金事務所が審査を行い、問題がなければ指定の口座に未支給年金が振り込まれます。

なお、未支給年金の請求は、故人の死亡から5年以内におこなう必要があります。期間を過ぎると、時効により請求権が消滅するので注意しましょう。

相続税の更正の請求

相続税の更正の請求とは、相続税の申告後に税額が過大であったことが判明した場合に、納め過ぎた税金の還付を税務署に求める手続きです。たとえば、申告後に新たな財産が見つかり、適用できる特例や控除が増えた場合などにおこなうことが多いです。

相続税の更正の請求をおこなうには、まず以下の書類を用意しましょう。

- 更正の請求書

- 更正の請求の理由を証明する資料(例:新たに発見された財産の評価証明書など)

- 修正後の相続税申告書

準備した書類を所轄の税務署に提出します。提出方法は、e-Taxを利用した電子申請や、書面での提出(持参または郵送)があります。

その後、税務署が提出書類を審査し、問題がなければ過納分の相続税が指定の口座に還付されます。還付までの期間は、通常数ヶ月程度かかることがあります。

なお更正の請求は、被相続人の死亡から5年10ヶ月以内が期限となるため注意しましょう。

【パターン別】イレギュラーな相続手続きのスケジュール

ここでは、パターン別にイレギュラーな相続手続きのスケジュールを見ていきましょう。

遺産をそのまま相続する場合(単純承認)

相続における「単純承認」とは、被相続人(亡くなった方)の財産をプラスもマイナスも含めてそのまま受け継ぐ方法です。特別な手続きをしなくても、相続開始を知ってから3ヶ月以内に「相続放棄」や「限定承認」をしなければ、自動的に単純承認を選んだとみなされます。

単純認証で遺産を相続する場合のスケジュールは、以下のとおりです。

【0日目】相続開始(被相続人の死亡)

被相続人(亡くなった方)の死亡を確認し、死亡届を役所に提出(7日以内)

→葬儀を執りおこなう(葬儀費用の領収書は保管しておく)

→遺言書があるか確認(公正証書遺言以外は家庭裁判所での検認が必要)

【1ヶ月以内】相続人と財産の調査

相続人の確定(被相続人の戸籍謄本を取り寄せ、法定相続人を確認)

→財産の調査開始(不動産、預貯金、株式、借金などのプラス・マイナスの財産を洗い出す)

→金融機関やクレジットカード会社へ連絡し、被相続人の口座を凍結・解約の手続きを確認

【3ヶ月以内】単純承認の確定

相続放棄・限定承認の熟慮期間が終了(何もしないと単純承認が確定)

→相続人全員で遺産分割の方針を決める(必要に応じて遺産分割協議を開始)

→名義変更の準備(相続登記や銀行手続きに必要な書類を集める)

【6ヶ月以内】遺産分割の決定と名義変更開始

遺産分割協議の完了(相続人全員が合意し、遺産分割協議書を作成)

→不動産の名義変更(相続登記)(法務局へ申請、登録免許税の支払い)

→預貯金・株式の名義変更(銀行や証券会社で手続きを進める)

【10ヶ月以内】相続税の申告と納付

相続財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告・納付が必要

なお、単純承認をすると、被相続人の借金や未払いの税金もそのまま引き継ぎます。財産の全体像を確認せずに承認すると、後から多額の負債が発覚する可能性もあるため、慎重に判断しましょう。

相続税が発生する場合

相続税が発生する場合、相続手続きは期限が定められており、計画的に進めることが重要です。

以下では、相続開始から各手続きの期限と流れを時系列で見ていきましょう。

【相続開始(0日目)】被相続人の死亡

まず役所へ死亡届を提出し、火葬許可証を取得

→ 遺言書の有無を確認し、公正証書遺言以外は家庭裁判所で検認

【3ヶ月以内】相続放棄・限定承認の検討

被相続人の財産を調査し、プラスの財産とマイナスの財産を把握する

→ 借金が多い場合は、家庭裁判所で相続放棄または限定承認の手続きをおこなう( 期限を過ぎると単純承認となる)

【4ヶ月以内】準確定申告の実施

被相続人が生前に所得を得ていた場合、相続人が準確定申告(所得税の申告)をおこなう

【10ヶ月以内】相続税の申告と納付

相続財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告・納付が必要

相続税が発生する場合、期限を守らないと、延滞税やペナルティが発生する場合があるため注意しましょう。

相続トラブルがあった場合

相続に関するトラブルが発生した場合、冷静に対応し、適切な手続きを進めることが大切です。

相続人同士の話し合いで解決できることが理想ですが、意見が対立した場合は裁判所を通じた解決が必要になることもあります。

以下で、相続トラブルの解決に向けた手続きの流れを、時系列に沿って説明します。

【相続トラブル発生】遺産分割協議の実施

相続が開始されたら、まず相続人全員で遺産分割について話し合います。意見が対立して話し合いがまとまらない場合は、次のステップへ。

【3ヶ月〜半年】家庭裁判所への調停申し立て

話し合いで解決できない場合は、家庭裁判所に「遺産分割調停」を申し立てる

→ 調停委員が間に入り、相続人同士の意見を調整しながら合意形成をサポート

→ 1〜2ヶ月に1回程度の頻度で調停が行われ、通常は半年程度で決着する場合が多い

→ 調停が成立すると「調停調書」が作成され、これに基づいて遺産分割を進める

【半年〜1年】調停が不成立の場合、審判へ移行

調停でも合意に至らなかった場合は、自動的に「審判」へと移行 → 家庭裁判所の裁判官が、証拠や各相続人の主張をもとに遺産分割の方法を決定

→ 審判の結果に納得できない場合は、審判の告知を受けた日の翌日から起算して2週間以内に「即時抗告」が可能

→ 審判が確定したら、内容にしたがって遺産を分割

【解決後】遺産の分割手続き

裁判所の決定や協議内容に基づき、各種名義変更を進める → 不動産の相続登記を行い、正式に相続人の名義へ変更する

→ 預貯金の解約や名義変更、相続税の申告・納付をおこなう

相続トラブルをスムーズに解決するためには、早めに状況を把握し、必要な手続きを進めましょう。

また相続トラブルは感情的な対立を招きやすいため、専門家(弁護士・司法書士)に相談するのがおすすめです。

相続手続きの期限が過ぎてしまった場合はどうすればよい?

ここでは相続手続きの期限が過ぎてしまった場合、どのようにすればいいか見ていきましょう。

死亡届

死亡届は、死亡を知った日から7日以内に提出する必要がありますが、期限を過ぎてしまった場合は、できるだけ早く手続きをおこなうことが大切です。

対処法としては、遅れた理由を記載した「失期届(届出期間経過通知書)」を添えて、市区町村役場に提出すれば受理されます。

ただし、正当な理由がないと判断されると、5万円以下の過料が科せられる可能性があります。

提出が遅れると、年金の受給停止や住民票の抹消など、ほかの手続きにも影響が出るため、早めに対応しましょう。

健康保険・年金の手続き

健康保険・年金の手続きは、被相続人の死亡から14日以内におこなう必要がありますが、期限が過ぎた場合でも、できるだけ早く手続きを進めることが大切です。

まず、年金の受給停止手続きを忘れていた場合、速やかに年金事務所や市区町村の窓口に連絡し、未手続きであったことを伝えましょう。

期限を過ぎていても手続きは可能ですが、故人の口座に振り込まれた年金を返還する必要がある場合があります。

返還しないままでいると、後から遅延利息が発生する可能性もあるため、早めの対応が重要です。

健康保険の資格喪失手続きを忘れた場合も、役所や健康保険組合に連絡すれば手続きが可能です。

ただし、故人の健康保険証をそのまま使用すると不正利用とみなされることがあるため、未使用の状態で速やかに返却しましょう。

どちらの手続きも、期限が過ぎたからといって完全に手続きできなくなるわけではありませんが、遅れることで余計なトラブルが発生する可能性があるため、気づいた時点でできるだけ早めの対応が重要です。

相続放棄・限定承認の手続き

相続放棄や限定承認は、相続の開始を知った日から3ヶ月以内に家庭裁判所へ申述する必要があります。

期限を過ぎると、基本的には相続を承認したとみなされ、故人の財産だけでなく借金などの負債も引き継がなければなりません。

しかし、期限内に判断できなかった正当な理由がある場合は、家庭裁判所に申し立てることで、相続放棄が認められるケースもあります。

そのため、期限を過ぎてしまった場合でも、すぐに弁護士などの専門家に相談し、状況に応じた適切な対応を検討しましょう。

準確定申告

準確定申告は、被相続人(亡くなった方)が生前に得た所得に対して、相続人が代わりに申告・納税する手続きで、相続開始を知った日の翌日から4ヶ月以内におこなう必要があります。

期限を過ぎると、無申告加算税や延滞税が発生する可能性があるため、できるだけ早く申告を済ませることが大切です。

期限後でも手続き自体は可能なので、速やかに税務署に相談し、必要な申告を行いましょう。

手続きに不安がある場合は、税理士などの専門家に相談すれば、スムーズに進めることができます。

相続税の申告・納付

相続税の申告・納付は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内におこなう必要があります。

期限を過ぎてしまうと、延滞税や無申告加算税が発生する可能性があり、場合によっては配偶者控除や小規模宅地の特例といった税制優遇措置が受けられなくなることもあります。

そのため、期限を過ぎてしまった場合でも、できるだけ早急に申告と納付を済ませることが大切です。

期限後でも申告自体は可能なので、すぐに税務署へ相談し、必要な手続きを進めましょう。

手続きが複雑な場合や不安がある場合は、税理士に相談すればスムーズに対応できます。

遺族年金の請求期限

遺族年金の請求は、被保険者が亡くなった翌日から5年以内におこなう必要があります。

期限を過ぎると、時効により受給する権利が消滅し、未支給分も受け取れなくなってしまいます。

そのため、もし期限が過ぎてしまった場合は、できるだけ早く年金事務所に相談することが大切です。

やむを得ない事情で手続きが遅れた場合は、理由を記載した書類を提出すれば、特別に認められる可能性もあります。

手続きの可否についてはケースごとに判断されるため、専門家に相談しながら進めると安心です。

未支給年金の請求期限

未支給年金の請求は、被保険者が亡くなった翌日から5年以内に行わなければなりません。

期限を過ぎると、時効によって請求権が消滅し、基本的に未支給分を受けとることができません。そのため、未支給年金の請求は期限内におこなうことが重要です。

不動産の相続登記期限

不動産の相続登記は、2024年4月1日から義務化されており、相続を知った日から3年以内に手続きをおこなう必要があります。

期限を過ぎると、正当な理由がない場合には10万円以下の過料が科せられる可能性があります。

もし期限を過ぎてしまった場合でも、できるだけ早く相続登記の手続きを進めることが大切です。

手続きが複雑でわからない場合は、行政書士や司法書士などの専門家に相談しながら対応するとスムーズに進めることができます。

まとめ

相続手続きには、それぞれ期限が設けられている場合があるため、家族の死亡後すぐに進めていく必要があります。

必要な手続きは、以下のとおりです。

| 期限 | 相続手続き |

|---|---|

| 死後7日以内 | 死亡届の提出 |

| 火葬許可申請書の提出 | |

| 死後14日以内 | 年金の受給停止 |

| 健康保険の資格喪失 | |

| 世帯主の変更 | |

| 公共料金の名義変更もしくは解約 | |

| 死後3ヶ月以内 | 相続放棄 |

| 限定承認 | |

| 死後4ヶ月以内 | 準確定申告 |

| 死後10ヶ月以内 | 遺産分割協議 |

| 遺産分割協議書の作成 | |

| 預貯金などの解約 | |

| 相続登記 | |

| 名義変更 | |

| 相続税申告と納付 | |

| 死後1年以内 | 遺留分侵害請求 |

| 死後2年以内 | 高額療養費の申請 |

| 葬祭費・埋葬料(費)の申請 | |

| 死後3年以内 | 死亡保険金の請求 |

| 死後5年以内 | 未支給年金の請求 |

| 相続税の更正の請求 |

それぞれの手続きの期限を守るために、弁護士・税理士・司法書士、行政書士などの専門家を利用するのもおすすめです。