サザエさん一家で相続を学ぼう!相続順位・ケース別控除・トラブル事例まで徹底解説

相続には法律で定められた順位やルールがあり、配偶者・子ども・親族などの関係性によって相続人が決まります。これらを理解せずに相続を迎えると、遺産をめぐるトラブルや予期せぬ税負担に直面するリスクもあります。

そこで本記事では、国民的アニメ『サザエさん』の磯野家をモデルに、家族構成ごとの相続順位、活用できる控除制度、さらには想定されるトラブル事例までをわかりやすく解説します。

本記事を読めば、相続のしくみや準備のポイントが一目でわかり、自分の家の相続にも安心して備えることができるはずです。ぜひご一読ください。

目次

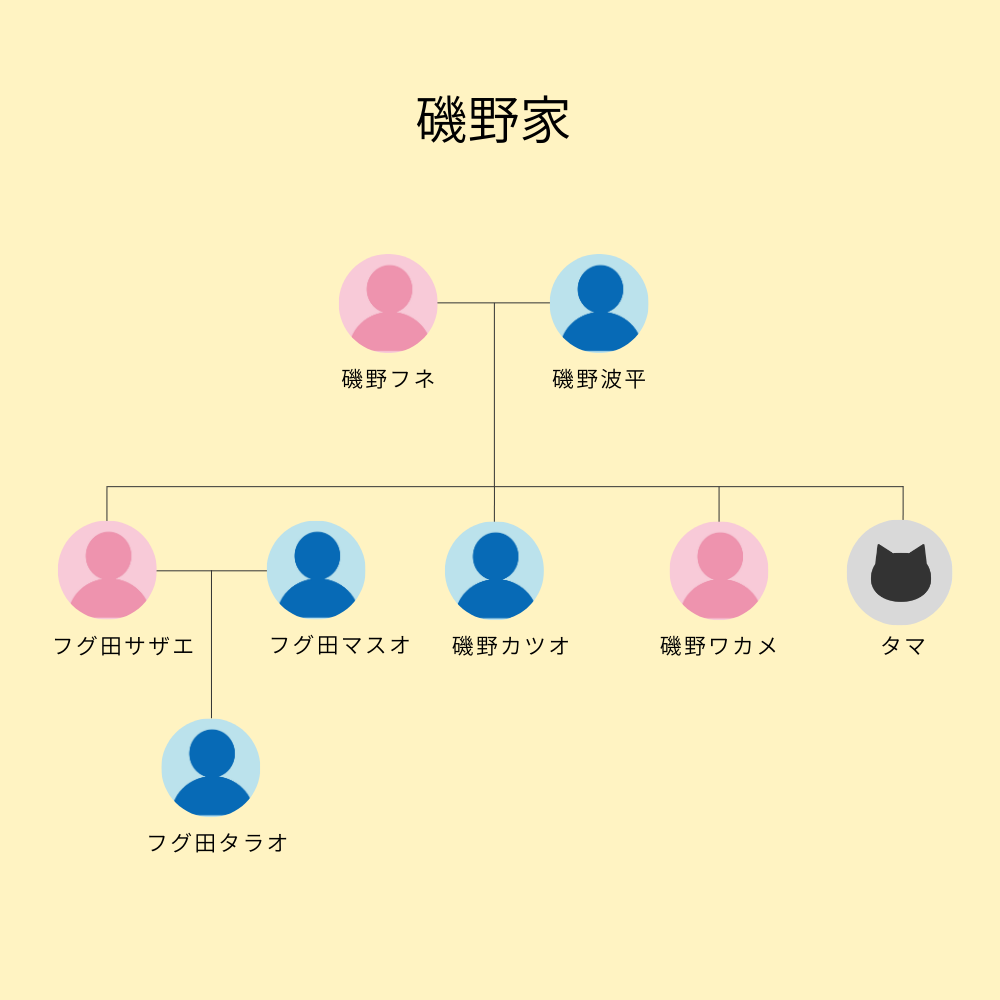

【サザエさん一家の相続】家族構成について

まずはサザエさん一家の家族構成についておさらいしていきましょう。

サザエさん一家は、磯野家とフグ田家が同居する大家族です。

世帯の中心は父・磯野波平と母・フネで、その長女であるサザエは夫のマスオと息子タラオとともに暮らしています。

さらに、長男のカツオと次女のワカメも同居しており、典型的な三世代同居の家庭と言えます。

相続の場面では、波平・フネを起点に「配偶者と子ども」が基本の相続人となるため、サザエ・カツオ・ワカメは常に重要な立場にあります。

一般的な相続順位とは?

サザエさん一家の相続について確認する前に、日本での一般的な相続順位について確認していきましょう。

日本の相続では、誰が相続人になるかを法律で順位づけされていて、配偶者は必ず相続人となり、ほかの相続人(子ども・直系尊属・兄弟姉妹)と一緒に遺産を分け合います。

その中でももっとも優先されるのは「子ども」で、子どもが亡くなっていれば孫が代襲相続します。

子どもがいない場合は直系尊属(父母や祖父母)、それもいなければ兄弟姉妹や甥姪が相続します。

▼相続順位

| 相続人の位置づけ | 相続人となる方 | 補足説明 |

| 常に相続 | 配偶者 | どの順位の場合でも必ず相続人となる |

| 第1順位 | 子ども(実子・養子)、代襲相続する孫 | 最優先。子が死亡している場合は孫が代襲相続 |

| 第2順位 | 父母など直系尊属 | 子どもがいない場合のみ相続権あり |

| 第3順位 | 兄弟姉妹、その代襲相続人である甥・姪 | 子どもも直系尊属もいない場合に限る |

このように、相続の基本は「配偶者+ほかの順位の相続人」といった組み合わせです。

家族構成によって実際の相続人が誰になるかが変わるため、まずは被相続人に配偶者がいるかどうか、そして子どもや親、兄弟姉妹の有無を確認するのが重要です。

【ケース別】サザエさん一家の相続順位

ここでは下記のケース別にサザエさん一家の相続順位を見ていきましょう。

- 波平が亡くなった場合

- 波平とフネがなくなった場合

- 波平死亡で愛人と隠し子がいた場合

- マスオさんが亡くなった場合

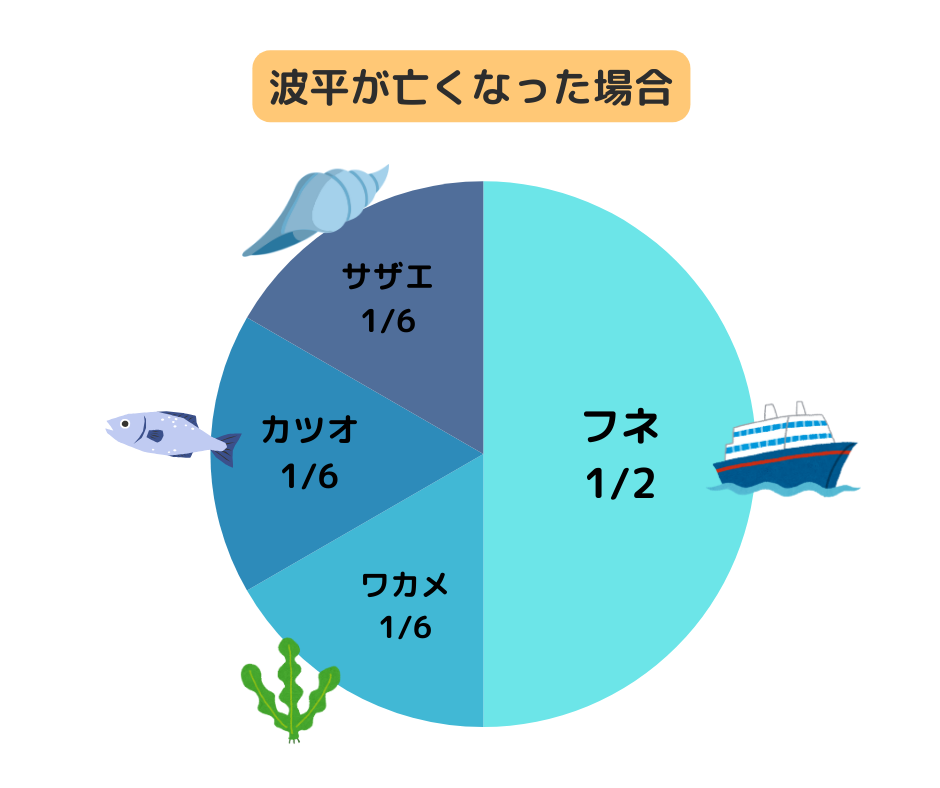

波平が亡くなった場合

波平が亡くなった場合、相続の順位は「配偶者+子ども」が第一順位です。

波平には妻のフネと、実子であるサザエ・カツオ・ワカメがいます。

サザエは結婚して姓が変わっていますが、実子であることに変わりはなく相続権があります。

孫のタラオは「代襲相続」が発生した場合に相続人として扱われますが、サザエが健在であるため、このケースでは相続権はありません。

表にすると以下のとおりです。

| 相続人 | 相続順位 | 備考 |

| フネ(妻) | 常に相続 | 配偶者は常に相続人 |

| サザエ(長女) | 第1順位 | 実子 |

| カツオ(長男) | 第1順位 | 実子 |

| ワカメ(次女) | 第1順位 | 実子 |

| タラオ(孫) | ― | サザエが健在のため相続権なし |

| マスオ(婿) | ― | 法律上は相続権なし |

| タマ(飼い猫) | ― | 相続権なし |

この場合、遺産は「フネが1/2、子ども3人で残り1/2を等分」して相続するのが原則です。

したがって、フネが1/2、サザエ・カツオ・ワカメがそれぞれ1/6ずつ相続する形です。

マスオさんが相続できない理由

マスオさんはサザエさんの夫であり、磯野家に同居していますが、法律上は「婿養子」になっていないため、波平との間に親子関係がありません。

日本の相続法では、相続人になれるのは配偶者や子ども、親、兄弟姉妹といった「血族」に限定されています。

つまり、結婚によって姻戚関係になっただけでは相続権は発生しません。

したがってマスオさんは波平の「子の夫」といった立場にすぎず、相続権を持たないのです。

ただし、養子縁組をして「法律上の親子」となれば相続権が生じます。

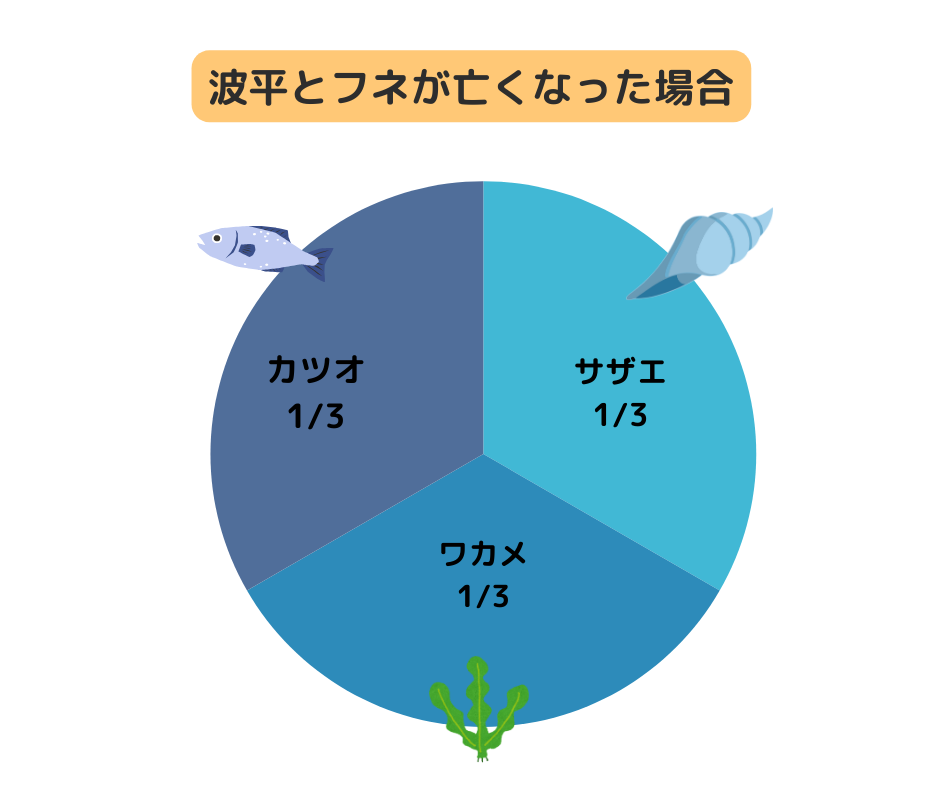

波平とフネがなくなった場合

波平とフネがともに亡くなった場合、相続の第一順位は「子ども」です。

磯野家の場合、子どもにあたるのはサザエ・カツオ・ワカメの3人です。

サザエは既婚ですが、実子であるため相続権は消えません。

孫のタラオは代襲相続が発生する場合(たとえばサザエがすでに亡くなっている場合)に限って相続人として扱われます。

このケースではサザエが健在のため、タラオは相続できません。マスオは姻戚関係にすぎず、相続権はありません。

| 相続人 | 相続順位 | 備考 |

| サザエ(長女) | 第1順位 | 実子 |

| カツオ(長男) | 第1順位 | 実子 |

| ワカメ(次女) | 第1順位 | 実子 |

| タラオ(孫) | ― | サザエが健在のため相続権なし |

| マスオ(婿) | ― | 法律上は相続権なし |

| タマ(飼い猫) | ― | 相続権なし |

この場合、遺産は「子ども3人で均等に1/3ずつ」分けるのが原則なので、サザエ・カツオ・ワカメがそれぞれ同じ割合で相続されます。

もしサザエがすでに亡くなっていた場合には、タラオが代襲相続人としてサザエの持分(1/3)を相続されます。

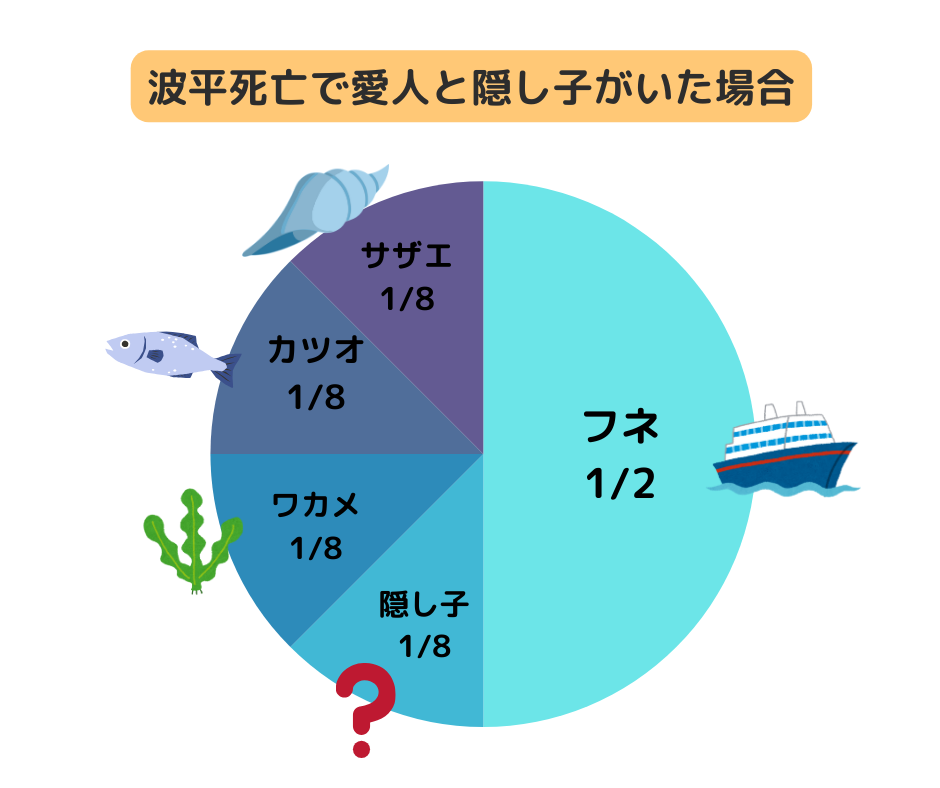

波平死亡で愛人と隠し子がいた場合

波平にもし愛人と隠し子がいた場合、相続の場面では「愛人」には相続権は一切ありません。

しかし「隠し子」は法律上の「子ども」と認められれば、ほかの子どもと同様に相続権を持ちます。

認知されているか、または裁判で親子関係が認められれば、下記表のように隠し子も正妻フネやサザエ・カツオ・ワカメと並んで相続人として扱われます。

| 相続人 | 相続順位 | 備考 |

| フネ(妻) | 常に相続 | 配偶者は必ず相続人 |

| サザエ(長女) | 第1順位 | 実子 |

| カツオ(長男) | 第1順位 | 実子 |

| ワカメ(次女) | 第1順位 | 実子 |

| 隠し子 | 第1順位 | 認知されればほかの子と同じ権利 |

| タラオ(孫) | ― | サザエが健在のため相続権なし |

| 愛人 | ― | 相続権なし |

| マスオ | ― | 法律上の相続権なし |

この場合の相続割合は、フネが1/2、残り1/2を子ども全員で均等に分けます。

たとえば隠し子がひとりいれば、サザエ・カツオ・ワカメ・隠し子の4人で1/2を分け合うため、それぞれ1/8ずつです。

隠し子が複数いれば、その人数に応じてさらに等分されます。

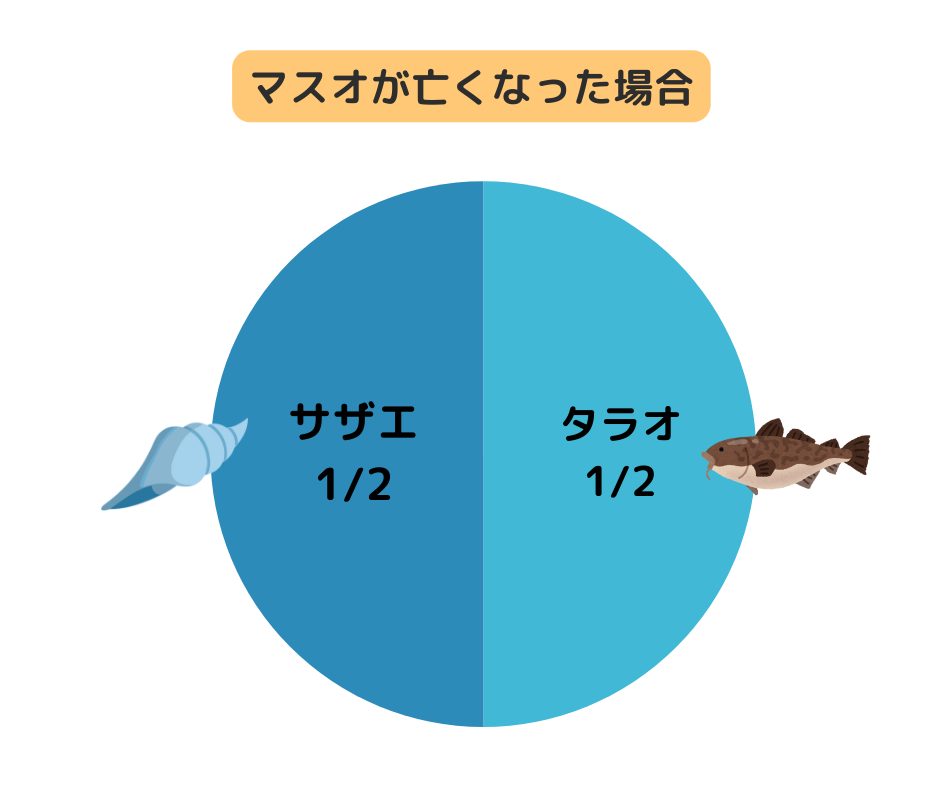

マスオさんが亡くなった場合

マスオさんが亡くなった場合、相続の第一順位は「配偶者+子ども」なので、妻のサザエと子のタラオが相続人です。

マスオさんは磯野家に同居していますが、波平やフネとの間に法律上の親子関係はありませんので、磯野家の人々(波平・フネ・カツオ・ワカメ)には相続権はありません。

| 相続人 | 相続順位 | 備考 |

| サザエ(妻) | 常に相続 | 配偶者は必ず相続人 |

| タラオ(子) | 第1順位 | 実子 |

| 波平・フネ | ― | 義理の親のため相続権なし |

| カツオ・ワカメ | ― | 義理の兄妹のため相続権なし |

この場合の法定相続分は「サザエが1/2、タラオが1/2」です。

もしマスオさんに認知した隠し子がいれば、タラオと同順位で相続します。逆に、サザエがすでに亡くなっていた場合は、タラオが単独の相続人として扱われます。

【ケース別】サザエさん一家の相続で利用できる控除

相続では、要件を満たせば控除が適用されて税負担を大きく抑えられます。

配偶者控除や小規模宅地等の特例、未成年者控除など、磯野家でも使える可能性のある主要制度を様々なケースに沿って確認していきましょう。

【波平が亡くなりフネが相続】配偶者控除

相続税の計算において大きなメリットとなるのが「配偶者の税額軽減(いわゆる配偶者控除)」です。

波平が亡くなり、妻であるフネが財産を相続する場合、この制度を活用すれば実際の納税額が大幅に抑えられる、あるいはゼロになる可能性があります。

配偶者控除の内容は「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額まで、相続税がかからないといったものです。

たとえば波平の遺産が1億円であれば、全額をフネが相続しても相続税は課税されません。

さらに仮に遺産が2億円あっても、フネが法定相続分である1/2(1億円)を取得する場合には、その範囲まで非課税です。

この制度は、残された配偶者の生活保障を優先するために設けられており、高齢のフネが安心して生活を続けられるよう配慮されています。

ただし、配偶者控除を適用するには相続税の申告をおこなうことが前提です。たとえ税額がゼロになる場合でも、申告をしなければ控除が受けられないため注意が必要です。

【磯野家自宅を相続】小規模宅地等の特例

相続において大きな節税効果をもつ制度のひとつに「小規模宅地等の特例」があります。

これは被相続人が居住や事業に使用していた土地について、一定の要件を満たせば、評価額を最大で80%減額できるといったものです。

磯野家のケースで言えば、波平が亡くなり自宅(土地)が相続対象となった場合、その土地を同居していたフネが相続すれば、この特例の対象となり得ます。

たとえば自宅の土地が評価額5,000万円であっても、小規模宅地等の特例を適用すれば1,000万円とみなされ、相続税の大幅な圧縮につながります。

さらに同居していた子ども(たとえばカツオやワカメ)が相続する場合や、別居していても持ち家がない相続人が取得する場合も、条件を満たせば適用が可能です。

ただし、申告において特例の適用を受ける旨を明記する必要があり、適用要件も細かく定められているため、専門家に相談しながら手続きを進めるのがおすすめです。

【カツオワカメが子どもの間に相続】未成年者控除

相続人が未成年である場合に利用できる制度として「未成年者控除」があります。

これは、被相続人から財産を相続した未成年者に対して、成人するまでの生活保障を考慮し、相続税の負担を軽減するしくみです。

具体的には「18歳に達するまでの年数 × 10万円」が控除額です。

サザエさん一家の場合、もし波平やフネが亡くなった時点でカツオやワカメが未成年であれば、この控除を受けることができます。

たとえば、15歳のカツオが相続した場合、成人まで残り3年なので30万円が相続税額から差し引かれます。

未成年者控除は、相続税額から直接差し引く税額控除であり、基礎控除などのように課税対象額を減らすのではなく、計算された税額そのものを減らす点に特徴があります。

もし控除額が相続税額を上回った場合には、差額を扶養義務者(親や兄姉など)に引き継いで適用できるしくみも用意されています。

サザエさん一家で起こりうる相続トラブル

相続は感情や生活事情が絡み、思わぬ争いに発展しがちです。

寄与分や特別受益、借金の承継、海外在住者の手続きなど、磯野家の相続でも起こりうるトラブルをケース別にみていきましょう。

サザエが扶養や介護をしており相続割合増加を主張

サザエが長年、波平やフネの生活を支え、介護を担っていた場合、「自分の貢献を考慮して多く相続すべきだ」と主張する可能性があります。

法律上、介護や扶養など被相続人の財産維持に特別な寄与をした相続人には「寄与分」といったしくみで相続分が増加する場合があります。

しかし寄与分を認めるには、通常の扶養や同居を超える特別な貢献であることを証明しなければならず、家族間で認識が異なることも多いのが実情です。

そのため「どこまでを寄与分とみなすか」をめぐってほかの相続人との間で対立し、遺産分割協議が長期化するトラブルに発展する恐れがあります。

カツオが学費を多く出してもらってた

カツオが進学の際にほかの兄妹よりも多くの学費や仕送りを受けていた場合、「その分は遺産から差し引くべきだ」といった不満が出る可能性があります。

これは相続法上「特別受益」と呼ばれるもので、生前に特別な利益を受けた相続人は、遺産分割においてその分を先に受け取ったとみなされ、相続分から差し引いて計算されるしくみです。

ただし、どこまでを特別受益と判断するかは家族間で意見がわかれやすく、「教育費は親の当然の義務だから特別受益ではない」とする考え方もあります。

そのため、相続時に公平性をめぐって争いが生じ、兄妹間の関係が悪化するリスクがあります。

波平に借金があった

もし波平に借金が残っていた場合、相続人は財産と同時にその債務も引き継ぐ必要があります。

この場合の選択肢としては「相続放棄」や「限定承認」があり、相続人は家庭裁判所に申述すれば借金の引き継ぎを回避、あるいはプラスの範囲内でのみ借金の返済が可能です。

しかし手続きをしないまま相続してしまうと、借金も当然に引き継ぐことになり、あとから支払いを求められる危険があります。

相続人が複数いる場合、誰がどのように債務を負担するかをめぐりトラブルになることも多いため、早めの判断と対応が必要です。

ワカメが外国人と結婚して海外在住相続人になった

ワカメが外国人と結婚し、海外に居住している場合でも、相続権そのものは失われません。

しかし実務上は、遺産分割協議への参加や書類の取り交わしに時間と手間がかかるため、スムーズな相続手続きが難しいです。

印鑑証明書の代わりに在外公館での署名証明が必要になるなど、国内の相続人に比べて煩雑な手続きが増える点がトラブルの火種となるでしょう。

また、居住国の相続税や所得税との関係も生じるため、思わぬ二重課税の問題が起きることもあります。国内外での法制度の違いを十分理解せずに手続きを進めると、相続が滞ったり不公平感が生まれたりするリスクがあるのです。

まとめ

サザエさん一家のような三世代同居の家庭では、相続順位や税制優遇、想定外のトラブルなど、考慮すべきポイントが多く存在します。

波平が亡くなった場合の基本的な相続パターンだけでなく、愛人や隠し子、未成年者、海外在住者の関与など、現実にも起こり得るケースを想定しておくことが重要です。また、配偶者控除や小規模宅地等の特例など、制度を正しく理解すれば相続税の負担も大きく軽減できます。

円満な相続のためには、家族での事前の話し合いや、専門家への相談を通じた備えが不可欠ということを覚えておきましょう。